Setiap perusahaan menyusun laporan keuangan untuk mengevaluasi kinerja bisnis, menghitung keuntungan, dan mengetahui kondisi keuangan selama satu periode. Namun, perusahaan tidak dapat langsung menggunakan laporan keuangan komersial sebagai dasar perhitungan pajak karena Standar Akuntansi Keuangan (SAK) dan ketentuan perpajakan memiliki perbedaan dalam mengakui pendapatan maupun biaya. Perbedaan tersebut mengharuskan perusahaan melakukan penyesuaian agar perhitungan pajak sesuai dengan peraturan yang berlaku.

Perusahaan melakukan penyesuaian tersebut melalui rekonsiliasi fiskal. Proses ini membantu perusahaan mengubah laba komersial menjadi laba fiskal yang menjadi dasar dalam menghitung Penghasilan Kena Pajak (PKP) dan Pajak Penghasilan (PPh) Badan. Tanpa rekonsiliasi fiskal yang tepat, perusahaan berisiko salah menghitung pajak, menghadapi koreksi saat pemeriksaan, bahkan dikenai sanksi administrasi.

Oleh karena itu, setiap pemilik usaha, staf accounting, maupun tim pajak perlu memahami cara melakukan rekonsiliasi fiskal secara benar. Pada artikel ini, Anda akan mempelajari pengertian rekonsiliasi fiskal, tujuan, jenis, koreksi fiskal, tahapan penyusunan, contoh perhitungan, hingga peran software akuntansi dalam membantu proses rekonsiliasi secara lebih cepat, akurat, dan efisien.

Baca Juga: Laporan Keuangan Fiskal: Arti, Perbedaan dengan Komersial, dan Cara Menyusunnya

Apa Itu Rekonsiliasi Fiskal?

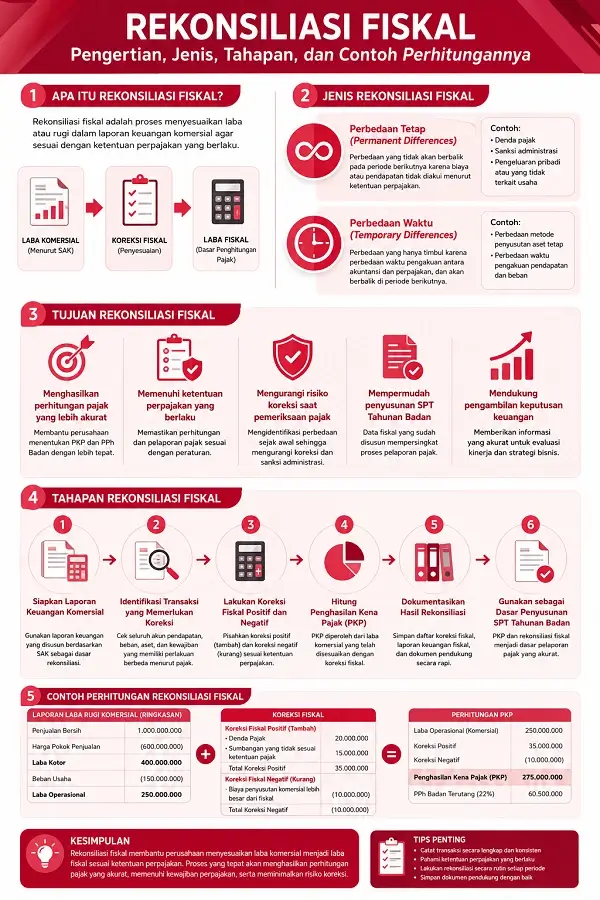

Rekonsiliasi fiskal merupakan proses menyesuaikan laba atau rugi dalam laporan keuangan komersial agar sesuai dengan ketentuan perpajakan yang berlaku. Perusahaan melakukan proses ini dengan mengoreksi transaksi yang memperoleh perlakuan berbeda menurut SAK dan peraturan perpajakan. Hasil penyesuaian tersebut menghasilkan laba fiskal yang menjadi dasar dalam menghitung PKP dan PPh Badan.

Perusahaan tidak perlu membuat pembukuan yang terpisah untuk menyusun laporan fiskal. Perusahaan cukup menggunakan laporan keuangan komersial sebagai dasar, kemudian melakukan rekonsiliasi terhadap akun pendapatan maupun beban yang memerlukan penyesuaian. Proses ini membantu perusahaan memenuhi kewajiban perpajakan sekaligus mengurangi risiko kesalahan dalam pelaporan pajak.

Sebagai contoh, perusahaan dapat mencatat denda pajak atau biaya representasi sebagai beban dalam laporan keuangan komersial. Namun, ketentuan perpajakan tidak selalu memperbolehkan biaya tersebut menjadi pengurang penghasilan kena pajak sehingga perusahaan perlu melakukan koreksi fiskal. Semakin lengkap pencatatan transaksi yang dimiliki perusahaan, semakin mudah pula proses rekonsiliasi fiskal dilakukan.

Tujuan Rekonsiliasi Fiskal

Menghasilkan Perhitungan Pajak yang Lebih Akurat

Perusahaan tidak dapat langsung menggunakan laba komersial sebagai dasar perhitungan PPh Badan. Beberapa pendapatan dan beban memerlukan penyesuaian karena ketentuan perpajakan memberikan perlakuan yang berbeda. Oleh sebab itu, perusahaan perlu melakukan rekonsiliasi fiskal sebelum menghitung kewajiban pajaknya.

Rekonsiliasi fiskal membantu perusahaan menghasilkan nilai Penghasilan Kena Pajak (PKP) yang lebih sesuai dengan ketentuan perpajakan. Perusahaan dapat menghitung jumlah pajak berdasarkan data yang telah melalui proses penyesuaian. Cara ini membantu mengurangi risiko kesalahan dalam menentukan besarnya pajak yang harus dibayar.

Memenuhi Ketentuan Perpajakan yang Berlaku

Setiap perusahaan memiliki kewajiban untuk menghitung, membayar, dan melaporkan pajak sesuai dengan peraturan yang berlaku. Rekonsiliasi fiskal membantu perusahaan memastikan bahwa seluruh proses tersebut telah mengikuti ketentuan perpajakan. Dengan demikian, perusahaan dapat memenuhi kewajiban perpajakan secara lebih tertib.

Perusahaan juga dapat menunjukkan dasar perhitungan pajak yang jelas apabila sewaktu-waktu terjadi pemeriksaan. Dokumen rekonsiliasi menjadi bukti bahwa perusahaan telah melakukan penyesuaian sesuai aturan yang berlaku. Langkah ini membantu meningkatkan kepatuhan perusahaan terhadap regulasi perpajakan.

Mengurangi Risiko Koreksi Saat Pemeriksaan Pajak

Perbedaan antara laporan komersial dan laporan fiskal sering menjadi penyebab munculnya koreksi pajak. Kondisi tersebut biasanya terjadi karena perusahaan belum melakukan penyesuaian terhadap biaya atau pendapatan yang memiliki perlakuan khusus menurut ketentuan perpajakan. Akibatnya, nilai pajak yang dilaporkan tidak sesuai dengan peraturan yang berlaku.

Rekonsiliasi fiskal membantu perusahaan mengidentifikasi seluruh transaksi yang memerlukan penyesuaian sebelum menyampaikan SPT Tahunan Badan. Tim keuangan dapat memperbaiki setiap perbedaan lebih awal sehingga laporan perpajakan menjadi lebih akurat. Cara ini membantu mengurangi potensi koreksi sekaligus meminimalkan risiko sanksi administrasi.

Mempermudah Penyusunan SPT Tahunan Badan

Penyusunan SPT Tahunan Badan membutuhkan data keuangan yang telah sesuai dengan ketentuan perpajakan. Jika perusahaan belum melakukan rekonsiliasi fiskal, tim keuangan harus melakukan penyesuaian saat proses pelaporan berlangsung. Kondisi tersebut membuat proses pelaporan menjadi lebih lama dan meningkatkan risiko kesalahan.

Perusahaan dapat menggunakan hasil rekonsiliasi fiskal sebagai dasar untuk menyusun SPT Tahunan Badan. Tim keuangan juga dapat menyelesaikan proses pelaporan dengan lebih cepat karena tim telah menyelesaikan sebagian besar penyesuaian fiskal pada tahap sebelumnya. Hasilnya, perusahaan dapat memenuhi kewajiban pelaporan secara lebih efisien.

Menjaga Konsistensi Data Keuangan dan Perpajakan

Perusahaan perlu memastikan bahwa data dalam laporan keuangan selaras dengan data yang digunakan untuk pelaporan pajak. Rekonsiliasi fiskal membantu perusahaan menyesuaikan setiap perbedaan antara pencatatan akuntansi dan ketentuan perpajakan sehingga seluruh data menjadi lebih konsisten. Konsistensi tersebut mempermudah perusahaan menyusun laporan fiskal dan mengurangi risiko perbedaan data saat pemeriksaan.

Data yang konsisten juga membantu tim accounting dan tim pajak bekerja lebih efektif. Perusahaan dapat melacak setiap penyesuaian fiskal dengan lebih mudah karena seluruh perubahan terdokumentasi secara sistematis. Dengan proses yang lebih terstruktur, perusahaan dapat meningkatkan kepatuhan perpajakan sekaligus menjaga kualitas laporan keuangan

Jenis Rekonsiliasi Fiskal

Secara umum, rekonsiliasi fiskal terbagi menjadi dua jenis, yaitu perbedaan tetap (permanent differences) dan perbedaan waktu (temporary differences). Kedua jenis perbedaan tersebut sama-sama memengaruhi laba fiskal, tetapi memiliki karakteristik dan perlakuan perpajakan yang berbeda.

Perbedaan Tetap

Perbedaan tetap merupakan selisih antara laba komersial dan laba fiskal yang tidak akan berubah pada periode berikutnya. Pada perbedaan ini muncul karena ketentuan perpajakan tidak mengakui beberapa jenis pendapatan atau biaya yang telah dicatat dalam laporan keuangan komersial. Oleh karena itu, perusahaan harus melakukan koreksi fiskal secara permanen tanpa melakukan pembalikan pada periode berikutnya.

Perusahaan biasanya menemukan perbedaan tetap pada transaksi seperti denda pajak, sanksi administrasi, biaya yang tidak berkaitan dengan kegiatan usaha, atau sumbangan yang tidak memenuhi ketentuan perpajakan.

Meskipun perusahaan mengakui transaksi tersebut sebagai beban dalam laporan komersial, peraturan perpajakan tidak memperbolehkannya menjadi pengurang penghasilan kena pajak. Akibatnya, perusahaan perlu melakukan koreksi fiskal positif agar perhitungan pajak tetap sesuai dengan ketentuan yang berlaku.

Perbedaan Waktu

Perbedaan waktu merupakan selisih antara laba komersial dan laba fiskal yang muncul karena akuntansi dan perpajakan mengakui transaksi pada waktu yang berbeda. Pada perbedaan ini hanya bersifat sementara karena akan menyesuaikan kembali pada periode berikutnya. Dengan kata lain, perusahaan hanya mengalami perbedaan waktu pengakuan, bukan perbedaan nilai transaksi secara permanen.

Contoh yang paling sering terjadi adalah perbedaan metode penyusutan aset tetap, amortisasi aset tidak berwujud, atau waktu pengakuan pendapatan dan beban. Akuntansi dan perpajakan dapat menggunakan metode maupun masa manfaat yang berbeda sehingga menghasilkan laba yang tidak sama pada suatu periode. Namun, selisih tersebut akan berbalik pada periode berikutnya hingga akhirnya tidak lagi menimbulkan perbedaan antara laba komersial dan laba fiskal.

Koreksi Fiskal

Koreksi fiskal merupakan proses menyesuaikan pendapatan dan beban dalam laporan keuangan komersial agar sesuai dengan ketentuan perpajakan yang berlaku. Perusahaan melakukan penyesuaian ini karena tidak semua transaksi memperoleh perlakuan yang sama menurut SAK dan peraturan perpajakan. Hasil koreksi tersebut menjadi dasar dalam menghitung PKP secara lebih akurat.

Secara umum, koreksi fiskal terbagi menjadi dua jenis, yaitu koreksi fiskal positif dan koreksi fiskal negatif. Kedua jenis koreksi tersebut memiliki fungsi yang berbeda, tetapi sama-sama bertujuan menghasilkan laporan keuangan fiskal yang sesuai dengan ketentuan perpajakan.

Baca Juga: Panduan Rekonsiliasi Fiskal untuk Lapor Pajak Tahunan Badan

Positif

Koreksi fiskal positif merupakan penyesuaian yang menambah laba fiskal karena perusahaan mencatat biaya yang tidak dapat menjadi pengurang penghasilan kena pajak. Koreksi fiskal positif juga dapat terjadi ketika perusahaan belum mengakui pendapatan tertentu, padahal peraturan perpajakan mengharuskan perusahaan memasukkan pendapatan tersebut ke dalam perhitungan penghasilan kena pajak. Kondisi ini meningkatkan laba fiskal sehingga nilainya menjadi lebih besar daripada laba komersial.

Perusahaan perlu melakukan koreksi fiskal positif secara teliti agar tidak terjadi kekurangan pembayaran pajak. Tim keuangan juga harus menyiapkan dokumen pendukung untuk setiap koreksi yang dilakukan. Langkah tersebut membantu perusahaan mempertanggungjawabkan perhitungan pajak apabila Direktorat Jenderal Pajak melakukan pemeriksaan.

Contoh Koreksi Fiskal Positif

Beberapa transaksi yang sering memerlukan koreksi fiskal positif antara lain:

- Denda pajak dan sanksi administrasi.

- Biaya yang tidak berhubungan dengan kegiatan usaha.

- Pengeluaran yang bersifat pribadi pemilik usaha.

- Sumbangan yang tidak memenuhi ketentuan perpajakan.

- Pembentukan cadangan yang tidak diperkenankan menurut peraturan pajak.

Sebagai contoh, perusahaan membayar denda pajak sebesar Rp15.000.000 dan mencatatnya sebagai beban operasional dalam laporan laba rugi komersial. Ketentuan perpajakan tidak memperbolehkan biaya tersebut menjadi pengurang penghasilan kena pajak. Oleh karena itu, perusahaan harus menambahkan kembali nilai tersebut melalui koreksi fiskal positif.

Negatif

Koreksi fiskal negatif merupakan penyesuaian yang mengurangi laba fiskal karena terdapat pendapatan atau biaya yang memperoleh perlakuan berbeda menurut ketentuan perpajakan. Pada Koreksi positif membantu perusahaan menghasilkan nilai Penghasilan Kena Pajak yang sesuai dengan aturan yang berlaku. Dengan demikian, perusahaan tidak membayar pajak lebih besar dari yang seharusnya.

Perusahaan perlu memahami setiap ketentuan perpajakan yang berkaitan dengan koreksi fiskal negatif. Tim keuangan juga harus memastikan bahwa seluruh penyesuaian memiliki dasar hukum yang jelas. Langkah ini membantu perusahaan menjaga kepatuhan sekaligus meningkatkan akurasi laporan keuangan fiskal.

Contoh Koreksi Fiskal Negatif

Beberapa transaksi yang dapat menimbulkan koreksi fiskal negatif antara lain:

- Pendapatan yang telah dikenakan PPh Final.

- Pendapatan yang bukan merupakan objek pajak.

- Perbedaan metode penyusutan aset tetap menurut akuntansi dan perpajakan.

- Perbedaan amortisasi aset tidak berwujud menurut ketentuan perpajakan.

- Pengakuan pendapatan yang berbeda waktu antara laporan komersial dan ketentuan perpajakan..

Sebagai contoh, perusahaan menerima bunga deposito sebesar Rp20.000.000 dan membayar PPh Final atas pendapatan tersebut. Perusahaan tetap mencatat bunga deposito dalam laporan keuangan komersial, tetapi tidak memasukkan kembali pendapatan tersebut ke dalam perhitungan penghasilan kena pajak. Oleh karena itu, perusahaan perlu melakukan koreksi fiskal negatif sebesar nilai pendapatan tersebut.

Tahapan Rekonsiliasi Fiskal

Siapkan Laporan Keuangan Komersial sebagai Dasar Rekonsiliasi

Langkah pertama adalah menyiapkan laporan keuangan komersial yang telah disusun berdasarkan SAK. Laporan laba rugi, neraca, buku besar, dan dokumen pendukung lainnya menjadi dasar dalam proses rekonsiliasi fiskal. Perusahaan perlu memastikan seluruh transaksi telah dicatat secara lengkap sebelum melakukan penyesuaian.

Tim keuangan juga perlu memeriksa keseimbangan setiap akun agar tidak terjadi kesalahan pada tahap berikutnya. Pemeriksaan awal membantu perusahaan memperoleh data yang lebih akurat untuk proses rekonsiliasi. Dengan laporan keuangan yang lengkap, perusahaan dapat mempercepat penyusunan laporan fiskal.

Identifikasi Seluruh Transaksi yang Memerlukan Koreksi Fiskal

Setelah menyiapkan laporan keuangan, perusahaan perlu mengidentifikasi setiap transaksi yang memiliki perlakuan berbeda menurut ketentuan perpajakan. Proses ini mencakup pemeriksaan seluruh akun pendapatan, beban, aset, maupun kewajiban yang berpotensi memerlukan penyesuaian. Langkah ini menjadi dasar dalam menentukan jenis koreksi fiskal yang harus dilakukan.

Perusahaan perlu membandingkan setiap transaksi dengan ketentuan perpajakan yang berlaku. Tim keuangan juga harus mendokumentasikan alasan setiap penyesuaian agar mudah ditelusuri pada masa mendatang. Dengan identifikasi yang tepat, perusahaan dapat mengurangi risiko kesalahan dalam proses rekonsiliasi.

Kelompokkan dan Lakukan Koreksi Fiskal Positif maupun Negatif

Setelah mengidentifikasi seluruh transaksi, perusahaan dapat mengelompokkan transaksi berdasarkan jenis koreksi fiskalnya. Tim keuangan perlu memisahkan transaksi yang memerlukan koreksi fiskal positif dan transaksi yang memerlukan koreksi fiskal negatif agar proses perhitungan lebih terstruktur.

Perusahaan harus mendukung setiap koreksi dengan dokumen yang memadai. Dokumentasi tersebut membantu menjelaskan dasar penyesuaian apabila terjadi pemeriksaan pajak. Selain itu, perusahaan dapat menjaga konsistensi proses rekonsiliasi pada periode berikutnya.

Hitung PKP

Setelah seluruh koreksi selesai dilakukan, perusahaan dapat menghitung PKP. Nilai PKP diperoleh dari laba komersial yang telah disesuaikan melalui seluruh koreksi fiskal. Nilai inilah yang menjadi dasar dalam menghitung PPh Badan.

Perusahaan perlu memeriksa kembali seluruh perhitungan sebelum menggunakan data tersebut dalam pelaporan pajak. Pemeriksaan akhir membantu memastikan bahwa tidak ada transaksi yang terlewat maupun salah klasifikasi. Dengan demikian, perusahaan dapat menghasilkan perhitungan pajak yang lebih akurat.

Susun dan Simpan Dokumen Rekonsiliasi Fiskal

Langkah terakhir adalah menyusun dan menyimpan seluruh hasil rekonsiliasi fiskal sebagai bagian dari administrasi perpajakan perusahaan. Dokumen tersebut meliputi daftar koreksi fiskal, laporan keuangan komersial, laporan keuangan fiskal, serta dokumen pendukung lainnya. Penyimpanan dokumen yang rapi memudahkan perusahaan menyusun SPT Tahunan Badan maupun menghadapi pemeriksaan pajak.

Perusahaan juga dapat menggunakan dokumentasi tersebut sebagai bahan evaluasi pada periode berikutnya. Tim keuangan dapat membandingkan pola koreksi dari tahun ke tahun sehingga proses rekonsiliasi menjadi lebih cepat. Dengan administrasi yang baik, perusahaan dapat meningkatkan efisiensi pengelolaan perpajakan secara keseluruhan.

Baca Juga: Cara Pembayaran Pajak Perusahaan: Panduan Lengkap untuk CV, PT, dan UMKM

Contoh Perhitungan Rekonsiliasi Fiskal

Agar lebih mudah memahami proses rekonsiliasi fiskal, perhatikan contoh sederhana berikut.

PT Maju Bersama menyusun laporan laba rugi komersial dan memperoleh laba sebelum pajak sebesar Rp850.000.000. Setelah melakukan evaluasi terhadap seluruh transaksi, perusahaan menemukan beberapa akun yang memerlukan koreksi fiskal sesuai dengan ketentuan perpajakan.

Berikut hasil rekonsiliasi fiskal yang dilakukan perusahaan.

| Keterangan | Koreksi Positif | Koreksi Negatif |

| Laba Komersial Sebelum Pajak | Rp 850.000.000 | |

| Denda Pajak | Rp 10.000.000 | – |

| Sumbangan | Rp 20.000.000 | – |

| Biaya Pribadi Owner | Rp 15.000.000 | – |

| Pendapatan Bunga Deposito (Pph Final) | Rp 25.000.000 | |

| Total Koreksi | Rp 45.000.000 | Rp 25.000.000 |

| Laba Fiskal / PKP | Rp 870.000.000 |

Cara Menghitungnya

Perusahaan memperoleh laba komersial sebesar Rp850.000.000. Selanjutnya, perusahaan menambahkan koreksi fiskal positif sebesar Rp45.000.000 karena beberapa biaya tidak dapat menjadi pengurang penghasilan kena pajak. Setelah itu, perusahaan mengurangi koreksi fiskal negatif sebesar Rp25.000.000 karena terdapat pendapatan yang telah dikenai PPh Final.

Perhitungannya menjadi:

Rp850.000.000 + Rp45.000.000 − Rp25.000.000 = Rp870.000.000

Hasil tersebut menunjukkan bahwa PKP perusahaan sebesar Rp870.000.000. Nilai inilah yang kemudian menjadi dasar dalam menghitung PPh Badan sesuai tarif pajak yang berlaku.

Bagaimana Accurate Online Membantu Proses Rekonsiliasi Fiskal?

Semakin banyak transaksi yang dilakukan perusahaan, semakin kompleks pula proses rekonsiliasi fiskal yang harus diselesaikan. Jika perusahaan masih menggunakan pencatatan manual, tim keuangan harus memeriksa satu per satu transaksi sebelum melakukan penyesuaian fiskal. Proses tersebut membutuhkan waktu yang lebih lama dan meningkatkan risiko kesalahan pencatatan.

Software akuntansi membantu perusahaan mengelola seluruh data keuangan dalam satu sistem yang terintegrasi. Dengan data yang tersusun lebih rapi, perusahaan dapat menyiapkan laporan keuangan komersial, melakukan analisis transaksi, serta menyusun rekonsiliasi fiskal dengan lebih efisien.

- Mencatat Transaksi lebih Terstruktur

- Menghasilkan Laporan Keuangan Secara Otomatis

- Mempermudah Analisis dan Rekonsiliasi Fiskal

- Administrasi Pajak Lebih Efisien

Baca Juga: Jenis-Jenis Pajak yang Harus Dibayarkan Wajib Pajak Badan di Indonesia

Kesimpulan

Rekonsiliasi fiskal membantu perusahaan menyesuaikan laporan keuangan komersial dengan ketentuan perpajakan sehingga perhitungan PKP dan PPh Badan menjadi lebih akurat. Proses ini juga membantu perusahaan memenuhi kewajiban perpajakan, menyusun SPT Tahunan Badan, serta mengurangi risiko koreksi saat pemeriksaan pajak.

Agar proses rekonsiliasi fiskal berjalan lebih efisien, perusahaan memerlukan pembukuan yang rapi dan laporan keuangan yang akurat. Accurate Online membantu mencatat transaksi, menyusun laporan keuangan, serta menyediakan data yang dibutuhkan dalam proses rekonsiliasi fiskal dan administrasi perpajakan.

Melalui Abcpoins.com sebagai partner resmi penjualan Software Akuntansi Accurate Indonesia, Anda dapat memperoleh konsultasi gratis, demo Accurate Online, serta pendampingan implementasi sesuai kebutuhan bisnis. Dengan sistem yang terintegrasi, Anda dapat mengelola pembukuan dan perpajakan secara lebih mudah, cepat, dan akurat.