Mengelola PPh 21 terbaru sering dianggap rumit, padahal dengan skema TER (Tarif Efektif Rata-rata), proses perhitungan pajak kini bisa dilakukan lebih cepat dan sederhana. Sayangnya, tidak sedikit perusahaan yang masih salah dalam menerapkan metode ini, terutama saat menentukan tarif dan menghitung penghasilan bruto karyawan.

Kesalahan dalam mengelola pajak tidak hanya berdampak pada laporan keuangan, tetapi juga bisa memicu sanksi dari otoritas pajak. Karena itu, memahami cara mengelola PPh 21 terbaru dengan benar menjadi hal yang wajib bagi tim HR maupun finance.

Anda akan menemukan panduan lengkap dan praktis untuk memahami serta menerapkan skema TER secara tepat di tahun 2026.

Skema TER dalam PPh 21?

Skema TER (Tarif Efektif Rata-rata) dalam PPh 21 merupakan metode terbaru yang digunakan pemerintah untuk menyederhanakan perhitungan pajak penghasilan karyawan. Dengan skema ini, Anda bisa langsung menghitung pajak berdasarkan persentase tertentu dari penghasilan bruto bulanan, tanpa perlu melalui proses perhitungan bertahap seperti metode progresif sebelumnya.

Dalam praktiknya, skema TER menggantikan pendekatan lama yang mengharuskan Anda menghitung Penghasilan Kena Pajak (PKP), mengalikan dengan tarif berlapis, lalu membaginya ke dalam perhitungan bulanan. Kini, Anda cukup mengacu pada tabel tarif efektif yang pemerintah telah menentukan berdasarkan rentang penghasilan dan status PTKP karyawan.

Baca Juga: 8 Masalah Pajak yang Sering Disembunyikan oleh Excel yang Terlihat Rapi

Bagaimana Skema TER Bekerja?

Dalam mengelola PPh 21 terbaru, skema TER memang dirancang lebih sederhana. Namun, Anda tetap perlu mengikuti beberapa tahapan penting agar hasil perhitungan akurat dan sesuai aturan pajak terbaru yang berlaku. Sehingga pencatatan bisa sesuai.

Berikut langkah lengkapnya:

Mengidentifikasi status PTKP karyawan

Anda harus mengetahui apakah karyawan berstatus TK/0, K/0, K/1, dan seterusnya. Status ini akan menentukan tarif TER yang digunakan.

Menghitung total penghasilan bruto bulanan

Anda perlu menjumlahkan seluruh penghasilan yang diterima karyawan dalam satu bulan sebelum potongan apa pun.

Mengelompokkan penghasilan ke dalam kategori TER

Pemerintah membagi tarif TER berdasarkan:

- Lapisan penghasilan

- Status PTKP

Kesalahan di tahap ini bisa membuat pajak tidak sesuai.

Menentukan tarif TER dari tabel resmi

Setelah mengetahui kategori penghasilan, Anda bisa mengambil tarif efektif dari tabel yang berlaku.

Menghitung PPh 21 bulanan

Anda cukup mengalikan:

Tarif TER × Penghasilan Bruto

Misalnya:

- Status: TK/0

- Gaji: Rp8.000.000

- Tarif TER: 2%

Maka:

PPh 21 = 2% × Rp8.000.000 = Rp160.000

Melakukan penyesuaian di akhir tahun (rekonsiliasi)

Meskipun Anda melakukan perhitungan secara bulanan, Anda tetap wajib melakukan perhitungan ulang di akhir tahun menggunakan metode normal (tarif progresif).

Komponen yang Diperhitungkan dalam Skema TER

Selain langkah perhitungan, Anda juga perlu memahami bahwa komponen dalam skema TER tidak hanya 4 jenis penghasilan saja.

Berikut komponen yang lebih lengkap:

Penghasilan Teratur

- Gaji pokok

- Tunjangan tetap (jabatan, transport, makan, dll)

Penghasilan Tidak Teratur

- Bonus

- THR

- Insentif

- Komisi

Natura atau Tunjangan dalam Bentuk Non-Tunai (jika dikenakan pajak)

Fasilitas tertentu yang sudah termasuk objek pajak

Status PTKP

Status PTKP pada objek pajak menjadi pertimbangan dalam menentukan komponen TER terbaru berdasarkan kategori, seperti :

A (TK/0, TK/1, K/0)

| Penghasilan Bruto Bulanan | Tarif TER |

| ≤ Rp 5.000.000 | 0% |

| >Rp 5.0000.000 – Rp 10.000.000 | 2% |

| >Rp 10.000.000 – Rp 15.000.000 | 3% |

| >Rp 15.000.000 – Rp 20.000.000 | 5% |

| >Rp 20.000.000 | 7% |

B (TK/2, TK/3, K/1, K/2)

| Penghasilan Bruto Bulanan | Tarif TER |

| ≤ Rp 6.000.000 | 0% |

| >Rp 6.0000.000 – Rp 12.000.000 | 2% |

| >Rp 12.000.000 – Rp 18.000.000 | 4% |

| >Rp 18.000.000 – Rp 25.000.000 | 6% |

| >Rp 25.000.000 | 8% |

C (K/3)

| Penghasilan Bruto Bulanan | Tarif TER |

| ≤ Rp 7.000.000 | 0% |

| >Rp 7.0000.000 – Rp 14.000.000 | 3% |

| >Rp 14.000.000 – Rp 20.000.000 | 5% |

| >Rp 20.000.000 – Rp 30.000.000 | 7% |

| >Rp 30.000.000 | 9% |

Besar penghasilan akan sangat berpengaruh pada tarif TER setiap WP.

Semua komponen di atas akan diakumulasi menjadi dasar pengenaan tarif. Walaupun tidak masuk perhitungan bulanan TER, Anda tetap harus mempertimbangkan:

- Biaya jabatan

- Iuran pensiun

- Penghasilan netto tahunan

Baca Juga: Cara Lapor Pajak Badan 2026 dengan Coretax DJP Anti Ribet

Kumpulkan dan Validasi Data Karyawan

Langkah pertama yang harus Anda lakukan adalah memastikan seluruh data karyawan sudah lengkap dan valid. Data ini akan menjadi dasar utama dalam perhitungan PPh 21.

Pastikan Anda memiliki:

- Status PTKP (TK/0, K/1, K/2, dst.)

- NPWP karyawan

- Komponen gaji dan tunjangan

- Status kepegawaian (tetap atau tidak tetap)

- Komponen Pengurang (Biaya jabatan, Iuran Pensiun, BPJS, Zakat)

- Riwayat Penghasilan Tahunan

- Data Pajak sebelumnya

Kesalahan pada tahap ini bisa menyebabkan perhitungan pajak menjadi tidak akurat.

Hitung Penghasilan Bruto Secara Menyeluruh

Dalam skema TER, Anda harus menghitung seluruh penghasilan bruto karyawan setiap bulan tanpa pengecualian.

Komponen yang perlu Anda masukkan meliputi:

- Gaji pokok

- Tunjangan tetap

- Tunjangan tidak tetap

- Bonus, insentif, dan THR (jika ada)

Semakin akurat Anda menghitung penghasilan bruto, semakin tepat hasil PPh 21 yang dihasilkan.

Tentukan Kategori TER yang Tepat

Setelah mengetahui penghasilan bruto dan status PTKP, Anda harus mengelompokkan karyawan ke dalam kategori TER (A, B, atau C).

Langkah ini sangat krusial karena:

- Setiap kategori memiliki tarif yang berbeda

- Kesalahan kategori akan langsung memengaruhi jumlah pajak

- Gunakan tabel TER resmi sebagai acuan utama.

Terapkan Tarif TER pada Penghasilan Bruto

Setelah Anda mendapatkan tarif yang sesuai, Anda bisa langsung menghitung PPh 21 bulanan. Metode ini mempercepat proses perhitungan Anda dibandingkan metode lama yang lebih kompleks. Anda dapat menghitung tarif PPh TER seperti pada rumus di atas.

Lakukan Pemotongan dan Pencatatan Pajak

Setelah menghitung pajak, Anda harus:

- Memotong PPh 21 dari gaji karyawan

- Mencatat transaksi dalam sistem payroll atau akuntansi

- Menyimpan bukti potong sebagai arsip

Langkah ini penting untuk menjaga transparansi dan kepatuhan pajak perusahaan.

Setorkan dan Laporkan PPh 21 Tepat Waktu

Anda wajib menyetorkan dan melaporkan PPh 21 sesuai dengan ketentuan yang berlaku.

Pastikan Anda:

- Menyetor pajak sebelum jatuh tempo

- Melaporkan melalui SPT Masa PPh 21

- Menghindari keterlambatan yang bisa memicu sanksi

Kedisiplinan dalam tahap ini sangat penting dalam mengelola PPh 21 terbaru secara profesional.

Lakukan Rekonsiliasi di Akhir Tahun

Meskipun Anda menggunakan skema TER setiap bulan, Anda tetap harus melakukan perhitungan ulang di akhir tahun.

Pada tahap ini, Anda akan:

- Menghitung PPh 21 menggunakan tarif progresif

- Membandingkan dengan total pajak yang sudah dipotong

- Menentukan apakah ada kurang bayar atau lebih bayar

Rekonsiliasi ini memastikan bahwa perusahaan telah membayar pajak yang sesuai dengan penghasilan tahunan karyawan.

Gunakan Sistem atau Software untuk Otomatisasi

Untuk meningkatkan efisiensi, Anda sebaiknya menggunakan software payroll atau akuntansi.

Dengan sistem yang tepat, Anda bisa:

- Menghitung PPh 21 otomatis

- Mengurangi human error

- Mengelola data karyawan lebih rapi

- Membuat laporan pajak secara instan

Langkah ini sangat direkomendasikan, terutama jika Anda mengelola banyak karyawan.

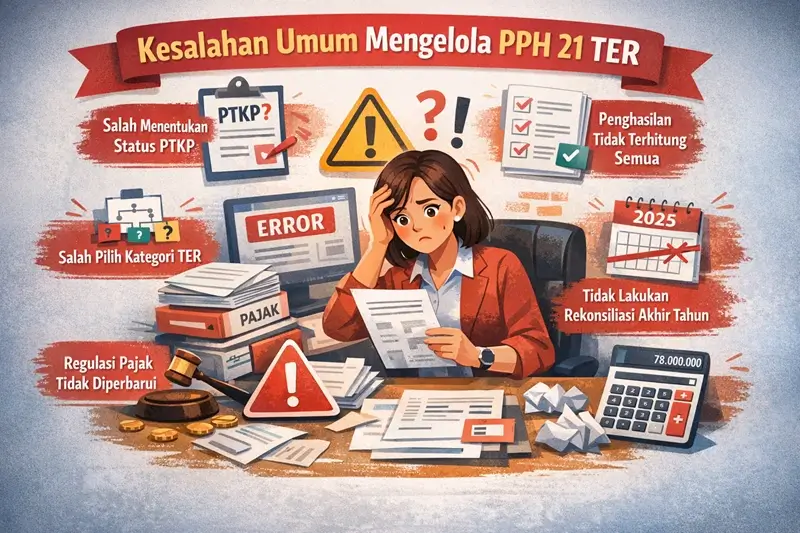

Kesalahan Umum Mengelola PPh 21 TER

Salah Menentukan Status PTKP

Banyak perusahaan tidak secara rutin memperbarui status PTKP karyawan, padahal perubahan seperti menikah atau bertambahnya jumlah tanggungan akan memengaruhi tarif TER yang mereka gunakan. Jika Anda salah menentukan status ini, maka Anda bisa menerapkan tarif pajak yang tidak sesuai, sehingga berisiko menyebabkan kelebihan potong atau justru kurang bayar saat Anda melakukan rekonsiliasi di akhir tahun.

Tidak Memasukkan Seluruh Komponen Penghasilan

Kesalahan lain yang sering terjadi adalah tidak memasukkan seluruh komponen penghasilan dalam perhitungan bruto bulanan. Beberapa perusahaan hanya menghitung gaji pokok dan tunjangan tetap, tetapi mengabaikan bonus, THR, insentif, atau komisi. Padahal, seluruh penghasilan tersebut merupakan objek pajak yang harus diperhitungkan dalam skema TER agar hasil perhitungan PPh 21 tetap akurat.

Salah Mengelompokkan Kategori TER

Dalam praktiknya, masih banyak perusahaan keliru saat menentukan kategori TER (A, B, atau C), terutama jika mereka tidak memperbarui data penghasilan atau status PTKP. Kesalahan dalam pengelompokan ini akan langsung memengaruhi tarif yang mereka gunakan, sehingga jumlah pajak yang mereka hitung menjadi tidak sesuai dengan ketentuan yang berlaku.

Baca Juga: Cara Menghitung PPh 21 Karyawan Tidak Tetap dengan Efisien

Menganggap TER Berlaku untuk Perhitungan Tahunan

Sebagian perusahaan menganggap bahwa mereka dapat menggunakan skema TER untuk seluruh perhitungan pajak, termasuk tahunan. Padahal, TER hanya berlaku untuk penyederhanaan perhitungan bulanan, sementara di akhir tahun Anda tetap harus menghitung ulang menggunakan metode tarif progresif untuk memastikan jumlah pajak yang Anda bayarkan sudah sesuai dengan penghasilan tahunan karyawan.

Tidak Melakukan Rekonsiliasi Akhir Tahun

Beberapa perusahaan melewatkan proses rekonsiliasi akhir tahun karena merasa sudah melakukan pemotongan pajak setiap bulan menggunakan TER. Padahal, tanpa melakukan rekonsiliasi, Anda tidak dapat mengetahui apakah terjadi selisih antara pajak yang Anda potong dengan kewajiban pajak sebenarnya. Selisih ini berpotensi menimbulkan masalah kepatuhan di kemudian hari.

Tidak Memperbarui Regulasi Pajak

Pemerintah dapat mengubah peraturan perpajakan mengikuti kebijakan terbaru, sehingga jika Anda tidak aktif memperbarui informasi, ada kemungkinan metode atau tarif yang Anda gunakan sudah tidak relevan. Hal ini bisa menyebabkan kesalahan dalam perhitungan dan pelaporan pajak yang berujung pada sanksi administrasi.

Mengelola Pajak Secara Manual Tanpa Sistem

Mengelola PPh 21 secara manual tanpa bantuan sistem atau software payroll dapat meningkatkan risiko kesalahan, baik dalam perhitungan maupun pencatatan. Selain memakan waktu, proses manual juga rentan terhadap human error, sehingga penggunaan sistem otomatis menjadi solusi yang lebih efisien dan akurat dalam mengelola PPh 21 terbaru.

Kesimpulan

Mengelola PPh 21 terbaru dengan skema TER (Tarif Efektif Rata-rata) memberikan kemudahan dalam proses perhitungan pajak karyawan, terutama untuk kebutuhan payroll bulanan. Metode ini memungkinkan Anda menghitung pajak secara lebih cepat, sederhana, dan minim kesalahan dibandingkan metode progresif yang lebih kompleks.

Namun, kemudahan tersebut tetap harus diimbangi dengan pemahaman yang tepat. Anda perlu memastikan data karyawan selalu akurat, menghitung seluruh komponen penghasilan secara lengkap, menentukan kategori TER dengan benar, serta melakukan rekonsiliasi di akhir tahun agar tidak terjadi selisih pajak. Tanpa pengelolaan yang baik, risiko kesalahan dan sanksi pajak tetap bisa terjadi.

Untuk mempermudah proses ini, Anda bisa menggunakan software akuntansi dan payroll seperti Accurate Online. Dengan fitur otomatisasi perhitungan pajak, pengelolaan data karyawan, hingga pembuatan laporan keuangan dan pajak secara real time, Accurate Online membantu Anda mengelola PPh 21 terbaru dengan lebih praktis, akurat, dan sesuai regulasi.

Saatnya tinggalkan perhitungan manual yang rumit, dan beralih ke solusi digital agar pengelolaan pajak perusahaan menjadi lebih efisien dan profesional.