Setiap aktivitas bisnis selalu menghasilkan transaksi keuangan. Perusahaan harus mencatat setiap transaksi dengan benar, mulai dari pembelian bahan baku, penjualan produk, pembayaran gaji, hingga pelunasan utang. Tanpa pencatatan yang baik, perusahaan akan kesulitan mengetahui kondisi keuangan yang sebenarnya.

Sayangnya, masih banyak pelaku usaha yang hanya mencatat pemasukan dan pengeluaran secara sederhana. Mereka sering mengabaikan proses pencatatan yang sesuai dengan siklus akuntansi. Akibatnya, perusahaan menghasilkan laporan keuangan yang kurang akurat, mengalami kesulitan saat menganalisis data keuangan, serta berisiko melakukan kesalahan dalam menghitung laba maupun kewajiban pajak.

Padahal, setiap transaksi keuangan memiliki tahapan pencatatan yang saling berkaitan. Proses tersebut tidak berhenti setelah perusahaan menerima atau mengeluarkan uang. Setiap transaksi harus melalui beberapa tahap sebelum akhirnya menjadi laporan keuangan yang dapat digunakan sebagai dasar pengambilan keputusan.

Memahami tahapan pencatatan transaksi keuangan juga membantu perusahaan menjaga kualitas data keuangan. Semakin baik proses pencatatannya, semakin mudah perusahaan memantau arus kas, mengendalikan biaya operasional, menghitung keuntungan, hingga merencanakan strategi bisnis pada periode berikutnya.

Baca Juga: Urutan Laporan Keuangan yang Benar Sesuai Keperluan Akuntansi

Apa Itu Pencatatan Transaksi Keuangan?

Pencatatan transaksi keuangan merupakan proses mendokumentasikan setiap aktivitas keuangan yang terjadi dalam sebuah perusahaan. Proses ini menjadi bagian awal dari siklus akuntansi dan berfungsi sebagai dasar penyusunan laporan keuangan.

Setiap transaksi yang memengaruhi kondisi keuangan perusahaan harus dicatat secara lengkap, sistematis, dan kronologis. Transaksi tersebut dapat berupa penerimaan pendapatan, pembelian barang, pembayaran utang, penerimaan piutang, pembayaran gaji, maupun aktivitas keuangan lainnya.

Pencatatan transaksi tidak hanya bertujuan menyimpan data keuangan. Perusahaan juga menggunakan informasi tersebut untuk mengetahui perkembangan bisnis, mengevaluasi kinerja keuangan, serta memastikan seluruh transaksi telah terdokumentasi dengan baik.

Dalam praktiknya, pencatatan transaksi selalu mengacu pada prinsip akuntansi yang berlaku. Perusahaan perlu menyertakan bukti pendukung pada setiap transaksi dan mencatat transaksi tersebut ke dalam akun yang tepat. Langkah ini membantu perusahaan menghasilkan laporan keuangan yang akurat dan mencerminkan kondisi bisnis yang sebenarnya.

Saat ini, sebagian besar perusahaan masih memulai pencatatan melalui jurnal umum. Selanjutnya, perusahaan memindahkan data tersebut ke buku besar sebelum menyusun laporan keuangan. Namun, banyak perusahaan modern mulai menggunakan software akuntansi agar proses tersebut berjalan lebih cepat dan minim kesalahan.

Mengapa Tahapan Pencatatan Keuangan Penting?

Menghasilkan Laporan Keuangan yang Lebih Akurat

Setiap laporan keuangan berasal dari data transaksi yang telah dicatat sebelumnya. Jika perusahaan melakukan pencatatan secara lengkap dan berurutan, laporan keuangan akan menunjukkan kondisi bisnis yang sebenarnya.

Sebaliknya, transaksi yang terlewat atau salah dicatat dapat menghasilkan informasi yang tidak akurat. Kondisi tersebut dapat memengaruhi perhitungan laba, aset, kewajiban, hingga modal perusahaan.

Mengurangi Risiko Kesalahan Pencatatan

Setiap tahapan dalam siklus akuntansi memiliki fungsi untuk memverifikasi transaksi sebelum masuk ke tahap berikutnya. Proses tersebut membantu perusahaan menemukan kesalahan lebih awal sehingga tidak memengaruhi laporan keuangan secara keseluruhan.

Selain itu, pencatatan yang sistematis juga memudahkan bagian keuangan menelusuri sumber kesalahan apabila terjadi selisih data pada akhir periode.

Mempermudah Penyusunan Laporan Keuangan

Perusahaan tidak dapat langsung menyusun laporan laba rugi atau neraca setelah menerima transaksi. Seluruh transaksi harus melalui proses analisis, pencatatan, posting ke buku besar, hingga penyusunan neraca saldo.

Perusahaan dapat mempercepat penyusunan laporan keuangan, meningkatkan efisiensi proses akuntansi, dan menghasilkan informasi keuangan yang akurat dengan menjalankan setiap tahapan pencatatan secara tertib dan konsisten.

Membantu Pengambilan Keputusan Bisnis

Keputusan bisnis yang baik selalu membutuhkan data yang akurat. Melalui proses pencatatan yang benar, perusahaan dapat memperoleh informasi mengenai pendapatan, biaya, arus kas, aset, serta kewajiban secara lebih lengkap.

Informasi tersebut membantu manajemen menentukan strategi penjualan, mengendalikan biaya operasional, mengelola investasi, hingga merencanakan pengembangan usaha berdasarkan kondisi keuangan yang nyata.

Baca Juga: Siklus Pendapatan Adalah: Proses, Tahapan, dan Perannya dalam Bisnis

Memenuhi Kewajiban Perpajakan

Perusahaan membutuhkan data transaksi yang lengkap untuk menghitung dan melaporkan pajak secara benar. Pencatatan yang rapi membantu perusahaan menyusun laporan perpajakan dengan lebih mudah serta mengurangi risiko kesalahan pelaporan.

Selain itu, perusahaan dapat mengelola dokumen pendukung secara lebih rapi sehingga tim keuangan dapat memenuhi permintaan otoritas pajak dengan lebih cepat ketika proses pemeriksaan berlangsung.

Mempermudah Audit dan Evaluasi Keuangan

Setiap transaksi yang tercatat dengan baik akan membentuk jejak audit (audit trail) yang jelas. Auditor dapat menelusuri asal setiap transaksi mulai dari bukti transaksi hingga laporan keuangan.

Proses tersebut membantu perusahaan meningkatkan transparansi, menjaga akuntabilitas, serta memperkuat kepercayaan investor, kreditur, maupun mitra bisnis terhadap kondisi keuangan perusahaan.

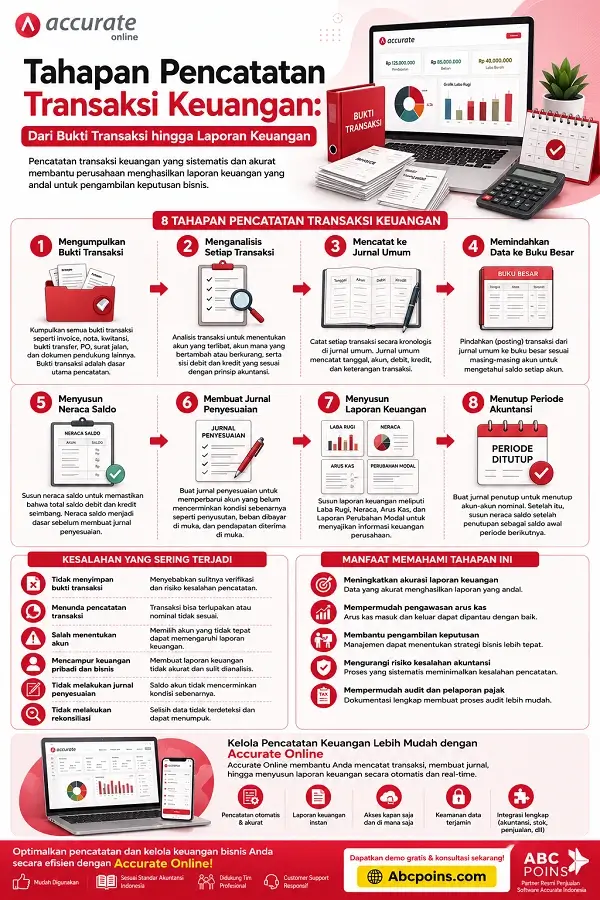

8 Tahapan Pencatatan Transaksi Keuangan

Mengumpulkan Bukti Transaksi

Perusahaan memulai tahapan pencatatan transaksi keuangan dengan mengumpulkan seluruh bukti transaksi yang muncul selama menjalankan operasional bisnis. Bukti transaksi membantu perusahaan membuktikan setiap transaksi, mendukung proses pencatatan, dan menjaga akurasi data keuangan yang akan disusun pada tahap berikutnya.

Bagian keuangan membutuhkan bukti transaksi untuk menentukan jenis transaksi, menghitung nilai nominal, dan memilih akun yang sesuai. Tanpa bukti tersebut, proses pencatatan berisiko menghasilkan data yang tidak akurat. Akibatnya, risiko kesalahan pencatatan akan meningkat dan laporan keuangan menjadi kurang akurat.

Perusahaan sebaiknya mengumpulkan setiap bukti transaksi sesegera mungkin setelah transaksi terjadi. Kebiasaan ini membantu perusahaan menghindari kehilangan dokumen sekaligus mempermudah proses pencatatan pada tahap berikutnya.

Beberapa dokumen yang biasanya digunakan sebagai bukti transaksi antara lain:

- Faktur penjualan (Invoice)

- Kwitansi pembayaran

- Nota pembelian

- Bukti transfer bank

- Purchase Order (PO)

- Surat jalan

- Bukti setor bank

- Bukti kas masuk

- Bukti kas keluar

- Slip gaji karyawan

Saat ini, banyak perusahaan juga menyimpan bukti transaksi dalam bentuk digital. Cara tersebut memudahkan pencarian dokumen sekaligus mengurangi risiko kehilangan arsip fisik.

Menganalisis Setiap Transaksi

Setelah mengumpulkan bukti transaksi, perusahaan perlu menganalisis setiap transaksi sebelum mencatatnya ke jurnal umum. Tahap ini bertujuan menentukan pengaruh transaksi terhadap kondisi keuangan perusahaan.

Bagian keuangan harus memahami transaksi yang terjadi, kemudian menentukan akun yang bertambah maupun berkurang. Selain itu, perusahaan juga harus menentukan apakah akun tersebut dicatat pada sisi debit atau kredit sesuai prinsip akuntansi.

Sebagai contoh, ketika perusahaan membeli komputer secara tunai, tim keuangan mencatat penambahan akun peralatan pada sisi debit dan mencatat pengurangan akun kas pada sisi kredit. Cara ini menjaga keseimbangan antara total debit dan kredit dalam setiap transaksi.

Analisis transaksi yang dilakukan secara teliti membantu perusahaan menghasilkan jurnal umum yang lebih akurat. Sebaliknya, kesalahan pada tahap ini akan memengaruhi seluruh proses pencatatan berikutnya.

Pada tahap analisis, perusahaan biasanya menjawab beberapa pertanyaan berikut.

- Transaksi apa yang terjadi?

- Akun apa saja yang terlibat?

- Akun mana yang bertambah?

- Akun mana yang berkurang?

- Akun tersebut berada pada sisi debit atau kredit?

Mencatat Transaksi ke dalam Jurnal Umum

Setelah menganalisis transaksi, perusahaan mulai mencatat seluruh aktivitas keuangan ke dalam jurnal umum. Tahap ini menjadi inti dari proses pencatatan karena seluruh transaksi pertama kali didokumentasikan pada jurnal umum sebelum dipindahkan ke buku besar.

Jurnal umum mencatat transaksi berdasarkan urutan tanggal kejadian. Setiap transaksi memuat tanggal, nama akun, nilai debit, nilai kredit, serta keterangan singkat yang menjelaskan transaksi tersebut.

Perusahaan mencatat setiap transaksi secara kronologis agar tim keuangan dapat menelusuri kembali transaksi dengan lebih mudah ketika menemukan perbedaan data. Selain itu, jurnal umum juga membantu perusahaan menjaga keseimbangan antara sisi debit dan kredit sesuai prinsip dasar akuntansi.

Sebagai ilustrasi, ketika perusahaan menerima pembayaran tunai dari pelanggan sebesar Rp8.000.000, maka perusahaan akan mencatat akun kas pada sisi debit dan akun penjualan pada sisi kredit.

Perusahaan sebaiknya tidak menunda pencatatan transaksi ke jurnal umum. Perusahaan dapat mengurangi risiko kehilangan dokumen dan kesalahan pencatatan dengan mencatat setiap transaksi sesegera mungkin.

Baca Juga: Cash Basis vs Accrual Basis: Panduan Lengkap Metode Pencatatan Akuntansi untuk Bisnis

Memindahkan Data ke Buku Besar (Posting)

Setelah mencatat transaksi dalam jurnal umum, perusahaan memindahkan setiap transaksi ke buku besar melalui proses posting. Buku besar berfungsi mengelompokkan transaksi berdasarkan masing-masing akun sehingga perusahaan dapat mengetahui saldo setiap akun secara lebih mudah.

Sebagai contoh, seluruh transaksi yang berkaitan dengan akun kas akan dikumpulkan dalam buku besar kas. Begitu pula dengan akun penjualan, persediaan, piutang usaha, utang usaha, maupun akun lainnya.

Melalui proses posting, perusahaan dapat mengetahui perubahan saldo setiap akun sepanjang periode berjalan. Informasi tersebut menjadi dasar dalam penyusunan neraca saldo dan laporan keuangan.

Tanpa buku besar, perusahaan akan kesulitan mengetahui jumlah saldo setiap akun karena seluruh transaksi masih tersebar di dalam jurnal umum. Kondisi tersebut akan memperlambat proses penyusunan laporan keuangan dan meningkatkan risiko kesalahan perhitungan.

Saat ini, software akuntansi seperti Accurate Online dapat melakukan proses posting secara otomatis setelah perusahaan mencatat transaksi. Fitur tersebut membantu menghemat waktu sekaligus mengurangi risiko kesalahan akibat proses manual.

Menyusun Neraca Saldo

Setelah memindahkan seluruh transaksi ke buku besar, perusahaan menyusun neraca saldo (trial balance) untuk memeriksa keseimbangan antara total saldo debit dan kredit. Neraca saldo merupakan daftar seluruh akun beserta saldo akhirnya pada akhir periode akuntansi. Tahap ini bertujuan memastikan bahwa total saldo debit dan kredit berada dalam kondisi seimbang.

Perusahaan menggunakan neraca saldo untuk memeriksa keseimbangan debit dan kredit sekaligus memastikan setiap proses pencatatan serta posting transaksi berjalan dengan benar. Jika bagian keuangan menemukan ketidakseimbangan, tim dapat menelusuri seluruh transaksi dan segera memperbaiki kesalahan yang menyebabkan selisih tersebut.

Selain berfungsi sebagai alat pemeriksaan, neraca saldo juga menjadi dasar dalam proses penyusunan jurnal penyesuaian. Oleh karena itu, perusahaan tidak dapat langsung membuat laporan keuangan sebelum memastikan neraca saldo telah sesuai.

Beberapa akun yang biasanya muncul dalam neraca saldo antara lain:

- Kas

- Piutang usaha

- Persediaan

- Peralatan

- Utang usaha

- Modal

- Pendapatan

- Beban operasional

- Beban gaji

- Beban penyusutan

Membuat Jurnal Penyesuaian

Tidak semua transaksi dapat langsung mencerminkan kondisi keuangan yang sebenarnya pada akhir periode. Beberapa akun perlu disesuaikan agar nilai yang tercantum dalam laporan keuangan sesuai dengan kondisi riil perusahaan. Oleh karena itu, perusahaan perlu membuat jurnal penyesuaian.

Jurnal penyesuaian bertujuan memperbarui saldo akun yang mengalami perubahan selama periode berjalan tetapi belum tercatat dalam jurnal umum. Perusahaan menjalankan proses ini untuk menerapkan prinsip akuntansi berbasis akrual sehingga perusahaan dapat mencatat pendapatan dan beban pada periode yang tepat.

Tanpa jurnal penyesuaian, laporan keuangan berpotensi menampilkan nilai aset, kewajiban, pendapatan, maupun beban yang kurang akurat. Akibatnya, perusahaan dapat menghasilkan informasi keuangan yang menyesatkan dan memengaruhi proses pengambilan keputusan.

Beberapa transaksi yang biasanya memerlukan jurnal penyesuaian meliputi:

- Penyusutan aset tetap.

- Beban yang masih harus dibayar.

- Pendapatan yang masih harus diterima.

- Beban dibayar di muka.

- Pendapatan diterima di muka.

- Penyesuaian persediaan.

- Koreksi kesalahan pencatatan.

Sebagai contoh, perusahaan telah membayar sewa kantor untuk satu tahun di awal periode. Pada akhir bulan, hanya sebagian biaya sewa yang menjadi beban. Perusahaan masih mencatat sisa pembayaran tersebut sebagai aset dalam akun beban dibayar di muka. Selanjutnya, perusahaan menyusun jurnal penyesuaian untuk mengakui bagian beban yang sudah menjadi hak periode berjalan.

Menyusun Laporan Keuangan

Setelah menyelesaikan seluruh proses pencatatan dan penyesuaian, perusahaan mulai menyusun laporan keuangan. Melalui laporan tersebut, perusahaan menyajikan informasi keuangan yang membantu manajemen, investor, kreditur, dan pihak lainnya mengevaluasi kinerja serta mengambil keputusan secara lebih tepat.

Laporan keuangan memberikan gambaran mengenai kinerja perusahaan, kondisi keuangan, arus kas, serta perubahan modal dalam periode tertentu. Informasi tersebut membantu perusahaan mengevaluasi hasil operasional sekaligus menentukan strategi bisnis pada periode berikutnya.

Secara umum, perusahaan akan menyusun beberapa laporan keuangan berikut.

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Neraca

- Laporan Arus Kas

Menutup Periode Akuntansi

Tahap terakhir dalam pencatatan transaksi keuangan adalah menutup periode akuntansi. Pada tahap ini, perusahaan membuat jurnal penutup untuk menutup akun-akun nominal sehingga saldo akun tersebut kembali menjadi nol pada awal periode berikutnya.

Akun nominal yang ditutup biasanya meliputi:

- Beban operasional.

- Beban gaji.

- Beban penyusutan.

- Beban bunga

Setelah menutup seluruh akun nominal, perusahaan menyusun neraca saldo setelah penutupan (post-closing trial balance) untuk memastikan saldo setiap akun riil tetap seimbang pada awal periode akuntansi berikutnya. Neraca tersebut hanya menampilkan akun-akun riil seperti aset, kewajiban, dan modal yang akan menjadi saldo awal pada periode akuntansi berikutnya.

Melalui proses penutupan periode, perusahaan dapat mengevaluasi seluruh aktivitas keuangan, mengukur kinerja bisnis, dan memastikan setiap transaksi telah tercatat dengan benar. Hasil evaluasi tersebut menjadi dasar dalam menyusun anggaran, menetapkan target bisnis, serta meningkatkan kinerja perusahaan pada periode berikutnya.

Baca Juga: Penerapan Akuntansi pada UMKM: Pengertian, Penerapan, Manfaat, Hingga Tantangan

Kesimpulan

Tahapan pencatatan transaksi keuangan memegang peran penting dalam siklus akuntansi karena perusahaan mengandalkan setiap tahap untuk menghasilkan laporan keuangan yang akurat. Perusahaan perlu mengumpulkan bukti transaksi, mencatat jurnal umum, menyusun buku besar, hingga membuat laporan keuangan secara berurutan agar seluruh data keuangan tetap konsisten dan saling terhubung.

Semakin tertib perusahaan menjalankan setiap tahapan tersebut, semakin mudah pula perusahaan mengelola keuangan, mengendalikan biaya, memenuhi kewajiban perpajakan, serta mengambil keputusan berdasarkan data yang valid. Sebaliknya, kesalahan pada proses pencatatan dapat memengaruhi kualitas laporan keuangan dan menghambat perkembangan bisnis dalam jangka panjang.

Untuk mempermudah seluruh proses tersebut, Anda dapat menggunakan Accurate Online, software akuntansi yang mampu mengotomatisasi pencatatan transaksi, pembuatan jurnal umum, posting ke buku besar, hingga penyusunan laporan keuangan secara realtime.

Melalui Abcpoins.com sebagai partner resmi penjualan Software Akuntansi Accurate Indonesia, Anda dapat memperoleh konsultasi gratis, demo produk, serta pendampingan implementasi sesuai kebutuhan bisnis. Dengan Accurate Online, proses akuntansi menjadi lebih cepat, lebih akurat, dan lebih efisien sehingga Anda dapat lebih fokus mengembangkan bisnis.