Setiap perusahaan menyusun laporan keuangan untuk mengetahui kondisi bisnis yang sebenarnya. Melalui laporan tersebut, manajemen dapat mengevaluasi kinerja perusahaan, mengukur keuntungan, serta merencanakan strategi bisnis pada periode berikutnya. Namun, laporan keuangan yang digunakan untuk kepentingan bisnis belum tentu dapat langsung digunakan untuk memenuhi kewajiban perpajakan.

Dalam praktiknya, perusahaan sering menemukan perbedaan antara ketentuan akuntansi dan peraturan perpajakan. Perusahaan dapat menerapkan perlakuan perpajakan yang berbeda terhadap beberapa pendapatan yang dicatat dalam laporan keuangan komersial. Begitu pula dengan biaya operasional, perusahaan dapat mencatat seluruh biaya dalam akuntansi, tetapi peraturan perpajakan hanya mengizinkan perusahaan mengurangkan biaya tertentu dari penghasilan kena pajak.

Perbedaan tersebut membuat perusahaan perlu menyusun laporan keuangan fiskal. Laporan ini membantu perusahaan menyesuaikan laporan keuangan komersial dengan ketentuan perpajakan yang berlaku. Hasil penyesuaian tersebut kemudian menjadi dasar dalam menghitung Pajak Penghasilan (PPh) Badan serta menyusun Surat Pemberitahuan (SPT) Tahunan.

Sayangnya, masih banyak pelaku usaha yang menganggap laporan keuangan fiskal sama dengan laporan keuangan komersial. Padahal, kedua laporan tersebut memiliki tujuan, dasar penyusunan, serta perlakuan akuntansi yang berbeda. Jika perusahaan tidak memahami perbedaan tersebut, risiko kesalahan dalam menghitung pajak akan semakin besar dan dapat menimbulkan koreksi saat pemeriksaan pajak.

Karena itu, setiap pemilik usaha, staf keuangan, maupun tim accounting perlu memahami konsep laporan keuangan fiskal sejak awal. Pengetahuan tersebut membantu perusahaan memenuhi kewajiban perpajakan secara benar, menyusun laporan keuangan secara akurat, dan menjaga keandalan setiap informasi keuangan.

Baca Juga: Panduan Rekonsiliasi Fiskal untuk Lapor Pajak Tahunan Badan

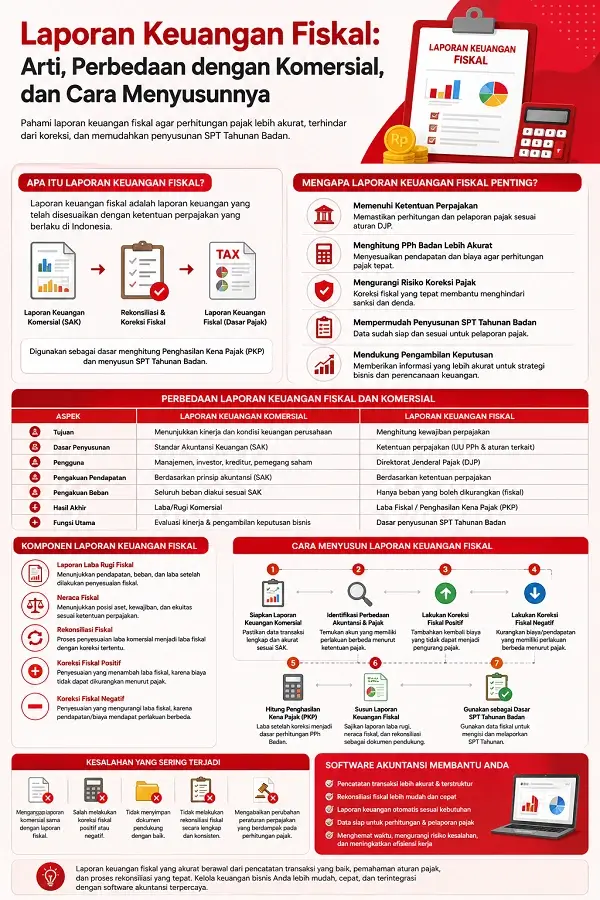

Arti Laporan Keuangan Fiskal?

Laporan keuangan fiskal merupakan laporan keuangan yang telah disesuaikan dengan ketentuan perpajakan yang berlaku di Indonesia. Perusahaan menyusun laporan ini dengan melakukan penyesuaian terhadap laporan keuangan komersial agar hasilnya sesuai dengan peraturan perpajakan.

Pada dasarnya, perusahaan tetap menyusun laporan keuangan komersial terlebih dahulu berdasarkan Standar Akuntansi Keuangan (SAK). Setelah itu, perusahaan melakukan rekonsiliasi fiskal dengan mengoreksi beberapa akun yang memiliki perlakuan berbeda menurut peraturan pajak. Proses tersebut menghasilkan laporan keuangan fiskal yang menjadi dasar dalam menghitung Penghasilan Kena Pajak (PKP) dan Pajak Penghasilan Badan.

Laporan keuangan fiskal memiliki peran penting dalam administrasi perpajakan perusahaan. Melalui laporan ini, perusahaan dapat menunjukkan perhitungan pajak yang lebih akurat serta mendukung penyusunan SPT Tahunan Badan. Selain itu, laporan fiskal juga membantu perusahaan mengurangi risiko kesalahan perhitungan pajak yang dapat memicu koreksi maupun sanksi administrasi.

Meskipun berfokus pada kebutuhan perpajakan, laporan keuangan fiskal tetap menggunakan data transaksi yang berasal dari pembukuan perusahaan. Oleh karena itu, perusahaan perlu mencatat setiap transaksi secara lengkap dan konsisten sejak awal. Semakin baik kualitas pencatatan transaksi, semakin mudah perusahaan menyusun laporan keuangan fiskal dan melakukan rekonsiliasi sesuai ketentuan yang berlaku.

Mengapa Laporan Keuangan Fiskal Penting bagi Perusahaan?

Memenuhi Ketentuan Perpajakan

Setiap perusahaan wajib memenuhi kewajiban perpajakan sesuai dengan peraturan yang berlaku di Indonesia. Salah satu kewajiban tersebut adalah menghitung penghasilan kena pajak berdasarkan ketentuan fiskal, bukan hanya berdasarkan laporan keuangan komersial. Oleh karena itu, perusahaan perlu menyusun laporan keuangan fiskal sebagai dasar dalam proses pelaporan pajak.

Laporan keuangan fiskal membantu perusahaan menyesuaikan pendapatan dan beban yang diakui menurut aturan perpajakan. Penyesuaian tersebut memastikan bahwa perhitungan pajak telah mengikuti ketentuan yang ditetapkan oleh Direktorat Jenderal Pajak (DJP). Dengan laporan yang sesuai, perusahaan dapat memenuhi kewajiban perpajakan secara lebih tertib sekaligus mengurangi potensi pelanggaran administrasi.

Menghitung Pajak Penghasilan Badan Secara Lebih Akurat

Perusahaan tidak dapat langsung menggunakan laba komersial sebagai dasar perhitungan PPh Badan. Beberapa pendapatan dan biaya memerlukan penyesuaian karena memiliki perlakuan yang berbeda menurut peraturan perpajakan. Oleh sebab itu, perusahaan perlu melakukan rekonsiliasi fiskal sebelum menentukan besarnya pajak yang harus dibayar.

Laporan keuangan fiskal membantu perusahaan menghasilkan nilai PKP yang lebih akurat. Perusahaan dapat menghitung kewajiban pajak berdasarkan data yang telah disesuaikan dengan ketentuan perpajakan. Cara ini membantu perusahaan menghindari kekurangan maupun kelebihan pembayaran pajak yang dapat menimbulkan konsekuensi administratif.

Mengurangi Risiko Koreksi Pajak

Perusahaan sering mengalami koreksi pajak karena tim keuangan salah menghitung kewajiban pajak. Kesalahan tersebut biasanya muncul ketika perusahaan belum menyelesaikan penyesuaian fiskal secara lengkap atau masih menggunakan data komersial sebagai dasar pelaporan pajak. Kondisi ini menyebabkan perusahaan melaporkan nilai pajak yang tidak sesuai dengan ketentuan perpajakan.

Laporan keuangan fiskal membantu perusahaan mengidentifikasi setiap transaksi yang memerlukan penyesuaian sebelum tim keuangan menyusun dan menyampaikan laporan pajak. Selanjutnya, perusahaan dapat memperbaiki perbedaan perlakuan akuntansi dan perpajakan sejak awal, menyusun data perpajakan secara lebih akurat, serta mengurangi risiko koreksi pajak. Langkah tersebut juga meningkatkan kepatuhan perusahaan terhadap peraturan perpajakan dan mempermudah perusahaan menghadapi proses pemeriksaan pajak.

Mempermudah Penyusunan SPT Tahunan Badan

Penyusunan SPT Tahunan Badan membutuhkan data keuangan yang telah disesuaikan dengan ketentuan perpajakan. Jika perusahaan hanya mengandalkan laporan keuangan komersial, proses penyusunan SPT akan menjadi lebih rumit karena masih memerlukan berbagai penyesuaian fiskal. Kondisi tersebut dapat memperlambat proses pelaporan dan meningkatkan risiko kesalahan.

Dengan laporan keuangan fiskal yang telah tersusun dengan baik, perusahaan dapat menyiapkan data pelaporan secara lebih cepat. Tim keuangan tidak perlu melakukan perhitungan ulang karena sebagian besar penyesuaian telah dilakukan sebelumnya. Proses pelaporan menjadi lebih efisien dan perusahaan dapat memenuhi batas waktu penyampaian SPT dengan lebih mudah.

Membantu Pengambilan Keputusan Keuangan

Laporan keuangan fiskal tidak hanya bermanfaat untuk memenuhi kewajiban perpajakan. Laporan ini juga memberikan gambaran mengenai dampak kebijakan perpajakan terhadap kondisi keuangan perusahaan. Informasi tersebut membantu manajemen memahami hubungan antara laba komersial, laba fiskal, dan kewajiban pajak yang harus dipenuhi.

Melalui laporan keuangan fiskal, perusahaan dapat menyusun strategi bisnis yang lebih tepat dari sisi perpajakan maupun pengelolaan keuangan. Manajemen dapat mengevaluasi struktur biaya, merencanakan investasi, hingga mengoptimalkan pengelolaan pajak sesuai dengan ketentuan yang berlaku. Dengan data yang lebih akurat, perusahaan dapat mengambil keputusan berdasarkan informasi yang objektif dan dapat dipertanggungjawabkan.

Baca Juga: 7 Kesalahan Umum dalam Pelaporan SPT yang Harus Dihindari

Perbedaan Laporan Keuangan Fiskal dan Laporan Keuangan Komersial

Banyak pelaku usaha menganggap laporan keuangan fiskal dan laporan keuangan komersial merupakan dokumen yang sama. Padahal, kedua laporan tersebut memiliki tujuan, dasar penyusunan, serta perlakuan akuntansi yang berbeda. Perusahaan biasanya menyusun laporan keuangan komersial terlebih dahulu, kemudian melakukan penyesuaian fiskal agar laporan tersebut sesuai dengan ketentuan perpajakan.

Tujuan Penyusunan

Laporan keuangan komersial bertujuan menyajikan informasi mengenai kondisi keuangan dan kinerja perusahaan kepada pemilik usaha, manajemen, investor, kreditur, maupun pihak lain yang berkepentingan. Laporan ini membantu manajemen mengevaluasi hasil operasional dan menyusun strategi bisnis berdasarkan kondisi keuangan perusahaan.

Sementara itu, laporan keuangan fiskal bertujuan menghitung kewajiban perpajakan sesuai dengan ketentuan yang berlaku. Perusahaan menggunakan laporan ini sebagai dasar dalam menentukan PKP serta menyusun SPT Tahunan Badan.

Dasar Penyusunan

Perusahaan menyusun laporan keuangan komersial berdasarkan SAK. Standar tersebut mengatur cara perusahaan mengakui pendapatan, mencatat beban, mengukur aset, serta menyajikan laporan keuangan sehingga manajemen, investor, kreditur, dan pihak lainnya dapat memahami informasi keuangan dengan mudah.

Sebaliknya, perusahaan menyusun laporan keuangan fiskal berdasarkan Undang-Undang Pajak Penghasilan beserta seluruh peraturan perpajakan. Karena itu, perusahaan dapat menerapkan perlakuan perpajakan yang berbeda terhadap beberapa transaksi yang SAK akui ketika menyusun laporan keuangan fiskal.

Pengakuan Pendapatan dan Beban

Dalam laporan keuangan komersial, perusahaan mengakui pendapatan dan beban berdasarkan prinsip akuntansi yang berlaku umum. Tujuan utamanya adalah menggambarkan kondisi keuangan perusahaan secara wajar selama satu periode akuntansi.

Dalam laporan keuangan fiskal, perusahaan perlu menyesuaikan beberapa pendapatan dan beban sesuai dengan ketentuan perpajakan. Tidak semua biaya operasional dapat menjadi pengurang penghasilan kena pajak sehingga perusahaan perlu melakukan koreksi fiskal sebelum menghitung kewajiban pajak.

Hasil Akhir yang Dihasilkan

Laporan keuangan komersial menghasilkan laba atau rugi komersial yang digunakan sebagai dasar evaluasi kinerja perusahaan. Informasi tersebut membantu manajemen menilai tingkat profitabilitas serta efektivitas operasional bisnis.

Sementara itu, laporan keuangan fiskal menghasilkan laba fiskal atau penghasilan kena pajak yang menjadi dasar dalam menghitung Pajak Penghasilan Badan. Nilai laba fiskal dapat berbeda dengan laba komersial karena perusahaan telah melakukan koreksi fiskal terhadap beberapa akun tertentu.

| ASPEK | LAPORAN KOMERSIAL | LAPORAN FISKAL |

| Tujuan | Menyajikan kondisi keuangan dan kinerja perusahaan | Memenuhi persyaratan perpajakan sesuai regulasi yang berlaku |

| Dasar Penyusunan | Standar Akuntansi Keuangan (SAK) | Ketentuan Perpajakan yang berlaku |

| Pengguna | Manajemen, investor, kreditur, pemegang saham | Direktorat Jenderal Pajak (DJP) |

| Dasar Pengakuan Pendapatan | Mengacu pada SAK | Mengacu ketentuan perpajakan |

| Pengakuan Beban | Seluruh beban sesuai SAK | Hanya beban yang dikurangkan menurut pajak |

| Hasil Akhir | Laba rugi komersial | Penghasilan kena pajak (PKP) atau Laba fiscal |

| Fungsi Utama | Analisis bisnis dan pegambilan Keputusan | Dasar penyusunan SPT Badan |

Komponen Laporan Keuangan Fiskal

Laporan keuangan fiskal tidak hanya memuat laporan laba rugi yang perusahaan sesuaikan dengan ketentuan perpajakan. Perusahaan juga perlu menyusun beberapa komponen pendukung agar tim keuangan dapat menghitung kewajiban pajak secara lebih akurat. Setiap komponen saling melengkapi dan membantu perusahaan menyusun SPT Tahunan Badan secara benar.

Semakin lengkap perusahaan menyusun data keuangan, semakin mudah tim keuangan melakukan rekonsiliasi fiskal dan membuktikan hasil perhitungan pajak ketika otoritas pajak melakukan pemeriksaan. Oleh karena itu, perusahaan perlu memahami setiap komponen dalam laporan keuangan fiskal agar dapat menyusun laporan pajak secara akurat dan memenuhi ketentuan perpajakan.

Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal menunjukkan pendapatan, beban, serta laba perusahaan setelah perusahaan melakukan penyesuaian berdasarkan ketentuan perpajakan. Keberadaan laporan ini menjadi dasar utama dalam menentukan besarnya PKP selama satu tahun pajak.

Perusahaan menyusun laporan laba rugi fiskal dengan mengacu pada laporan laba rugi komersial, kemudian melakukan koreksi fiskal terhadap akun-akun tertentu. Proses tersebut membantu perusahaan menghasilkan nilai laba yang sesuai dengan ketentuan perpajakan sehingga perhitungan Pajak Penghasilan Badan menjadi lebih akurat.

Neraca Fiskal

Neraca fiskal menggambarkan posisi aset, kewajiban, dan ekuitas perusahaan setelah mempertimbangkan ketentuan perpajakan yang berlaku. Meskipun bentuknya hampir sama dengan neraca komersial, beberapa akun dapat mengalami penyesuaian karena adanya perbedaan perlakuan menurut aturan pajak.

Melalui neraca fiskal, perusahaan dapat menunjukkan kondisi keuangan yang menjadi dasar administrasi perpajakan. Dokumen ini juga membantu perusahaan menjaga konsistensi antara pembukuan dan data yang digunakan dalam pelaporan pajak.

Rekonsiliasi Fiskal

Rekonsiliasi fiskal merupakan proses menyesuaikan laba komersial menjadi laba fiskal sesuai dengan ketentuan perpajakan. Perusahaan menjadikan tahap ini sebagai bagian paling penting dalam penyusunan laporan keuangan fiskal karena perusahaan menghitung penghasilan kena pajak dan menyusun dasar pelaporan pajak pada tahap ini.

Perusahaan melakukan rekonsiliasi dengan mengidentifikasi seluruh transaksi yang memiliki perlakuan berbeda menurut akuntansi dan perpajakan. Setelah itu, perusahaan melakukan koreksi fiskal positif maupun koreksi fiskal negatif agar laporan keuangan sesuai dengan ketentuan yang berlaku.

Koreksi Fiskal Positif

Perusahaan melakukan koreksi fiskal positif untuk menambah laba fiskal karena perusahaan tidak dapat mengurangkan biaya tertentu dari penghasilan kena pajak sesuai dengan ketentuan perpajakan. Tim keuangan menerapkan koreksi ini pada biaya yang tidak memenuhi syarat sebagai pengurang penghasilan kena pajak.

Sebagai contoh, perusahaan perlu menambahkan kembali denda pajak, sanksi administrasi, biaya yang tidak berkaitan langsung dengan kegiatan usaha, serta berbagai pengeluaran yang peraturan perpajakan tidak mengakui sebagai pengurang penghasilan kena pajak. Dengan menerapkan koreksi fiskal positif secara tepat, perusahaan dapat menghitung kewajiban pajak secara lebih akurat dan menjaga kepatuhan terhadap peraturan perpajakan.

Koreksi Fiskal Negatif

Koreksi fiskal negatif merupakan penyesuaian yang mengurangi laba fiskal karena terdapat pendapatan atau biaya yang memperoleh perlakuan berbeda menurut ketentuan perpajakan. Tahapan Koreksi akan membantu perusahaan menghasilkan nilai penghasilan kena pajak yang lebih sesuai dengan aturan yang berlaku.

Perusahaan perlu melakukan koreksi fiskal negatif secara teliti agar tidak membayar pajak lebih besar dari yang seharusnya. Oleh karena itu, tim keuangan perlu memahami setiap ketentuan perpajakan yang berkaitan dengan transaksi perusahaan sebelum melakukan penyesuaian.

Baca Juga: Tahapan Pencatatan Transaksi Keuangan: Dari Bukti Transaksi hingga Laporan Keuangan

Cara Menyusun Laporan Keuangan Fiskal

Siapkan Laporan Keuangan Komersial

Langkah pertama adalah menyiapkan laporan keuangan komersial yang telah disusun berdasarkan SAK. Laporan tersebut menjadi dasar utama dalam proses penyusunan laporan keuangan fiskal. Perusahaan biasanya menggunakan laporan laba rugi, neraca, buku besar, dan dokumen pendukung lainnya sebagai bahan awal.

Sebelum melanjutkan ke tahap berikutnya, perusahaan perlu mencatat seluruh transaksi secara lengkap dan akurat. Tim keuangan juga perlu memeriksa keseimbangan saldo setiap akun agar tidak terjadi kesalahan pada proses rekonsiliasi fiskal. Semakin baik kualitas laporan keuangan komersial, semakin mudah perusahaan menyusun laporan fiskal.

Identifikasi Perbedaan antara Akuntansi dan Perpajakan

Setelah menyiapkan laporan keuangan komersial, perusahaan perlu mengidentifikasi akun-akun yang memiliki perlakuan berbeda menurut ketentuan perpajakan. Langkah ini menjadi dasar dalam menentukan transaksi yang memerlukan koreksi fiskal. Perusahaan harus memahami bahwa tidak semua transaksi yang diakui dalam akuntansi memperoleh perlakuan yang sama menurut peraturan pajak.

Tim keuangan perlu menelaah setiap akun pendapatan dan beban secara menyeluruh. Proses ini membantu perusahaan menemukan transaksi yang memerlukan penyesuaian sebelum menghitung pajak. Dengan identifikasi yang tepat, perusahaan dapat mengurangi risiko kesalahan dalam penyusunan laporan keuangan fiskal.

Lakukan Koreksi Fiskal Positif

Setelah mengidentifikasi seluruh transaksi, perusahaan mulai melakukan koreksi fiskal positif. Tim keuangan menyesuaikan biaya yang tercatat dalam laporan keuangan komersial, tetapi tidak mengurangkannya dari penghasilan kena pajak sesuai dengan ketentuan perpajakan. Penyesuaian tersebut meningkatkan laba fiskal sehingga nilainya lebih besar daripada laba komersial.

Sebagai contoh, perusahaan perlu menambahkan kembali denda pajak, sanksi administrasi, serta biaya yang tidak berkaitan langsung dengan kegiatan usaha ke dalam perhitungan fiskal. Perusahaan juga harus menyesuaikan berbagai biaya yang peraturan perpajakan tidak mengakui sebagai pengurang penghasilan kena pajak. Dengan melakukan koreksi fiskal positif secara tepat, perusahaan dapat menghitung kewajiban pajak secara lebih akurat dan memenuhi ketentuan perpajakan yang berlaku.

Lakukan Koreksi Fiskal Negatif

Selain koreksi positif, perusahaan juga perlu melakukan koreksi fiskal negatif apabila terdapat transaksi yang memerlukan penyesuaian menurut peraturan perpajakan. Koreksi ini umumnya mengurangi laba fiskal sehingga jumlah penghasilan kena pajak menjadi lebih kecil. Perusahaan perlu melakukan koreksi ini secara teliti agar tidak membayar pajak lebih besar dari yang seharusnya.

Tim keuangan harus mendukung setiap koreksi dengan dokumen yang memadai agar proses pelaporan dapat dipertanggungjawabkan. Perusahaan juga perlu memastikan bahwa seluruh penyesuaian mengacu pada ketentuan perpajakan yang berlaku. Dengan cara tersebut, laporan keuangan fiskal akan mencerminkan kondisi perpajakan secara lebih akurat.

Hitung Penghasilan Kena Pajak (PKP)

Setelah menyelesaikan seluruh koreksi fiskal, perusahaan menghitung Penghasilan Kena Pajak (PKP). Tim keuangan menghitung PKP dengan menyesuaikan laba komersial melalui koreksi fiskal positif dan koreksi fiskal negatif. Selanjutnya, perusahaan menggunakan nilai PKP sebagai dasar untuk menghitung Pajak Penghasilan (PPh) Badan.

Perusahaan perlu menghitung PKP secara cermat agar dapat menentukan kewajiban pajak secara tepat. Perhitungan yang akurat membantu perusahaan menghindari kekurangan atau kelebihan pembayaran pajak. Selain itu, perusahaan dapat menyiapkan seluruh dokumen pendukung dengan lebih baik sehingga tim keuangan siap menghadapi proses pemeriksaan pajak kapan pun otoritas pajak memintanya.

Susun Laporan Keuangan Fiskal

Setelah memperoleh nilai Penghasilan Kena Pajak, perusahaan dapat menyusun laporan keuangan fiskal secara lengkap. Laporan tersebut memuat hasil penyesuaian yang telah dilakukan terhadap laporan keuangan komersial. Perusahaan juga perlu mendokumentasikan seluruh proses rekonsiliasi fiskal sebagai bagian dari administrasi perpajakan.

Dokumentasi yang lengkap memudahkan perusahaan menjelaskan setiap koreksi apabila terjadi pemeriksaan pajak. Selain itu, laporan yang tersusun dengan baik juga membantu tim keuangan melakukan evaluasi pada periode berikutnya. Dengan demikian, perusahaan dapat menjaga konsistensi proses penyusunan laporan fiskal setiap tahun.

Gunakan Laporan Fiskal sebagai Dasar Penyusunan SPT Tahunan Badan

Langkah terakhir adalah menggunakan laporan keuangan fiskal sebagai dasar dalam menyusun SPT Tahunan Badan. Perusahaan menggunakan seluruh data dalam laporan fiskal sebagai acuan untuk menghitung kewajiban pajak sebelum menyampaikan SPT kepada Direktorat Jenderal Pajak. Oleh karena itu, perusahaan perlu mencocokkan seluruh informasi dengan hasil rekonsiliasi fiskal agar proses pelaporan pajak tetap akurat.

Perusahaan sebaiknya melakukan peninjauan kembali sebelum menyampaikan SPT Tahunan Badan. Pemeriksaan akhir membantu memastikan bahwa seluruh data telah konsisten antara pembukuan, laporan fiskal, dan dokumen perpajakan lainnya. Langkah ini membantu perusahaan memenuhi kewajiban perpajakan secara lebih tertib sekaligus mengurangi risiko koreksi di kemudian hari.

Baca Juga: Urutan Laporan Keuangan yang Benar Sesuai Keperluan Akuntansi

Kesimpulan

Laporan keuangan fiskal merupakan bagian penting dalam pengelolaan keuangan dan perpajakan perusahaan. Melalui laporan ini, perusahaan dapat menyesuaikan laporan keuangan komersial dengan ketentuan perpajakan sehingga perhitungan PKP dan PPh Badan menjadi lebih akurat. Proses tersebut juga membantu perusahaan memenuhi kewajiban perpajakan secara lebih tertib serta mengurangi risiko koreksi saat pemeriksaan pajak.

Penyusunan laporan keuangan fiskal memerlukan pencatatan transaksi yang lengkap, rekonsiliasi fiskal yang tepat, serta dokumentasi yang rapi. Semakin baik perusahaan mengelola proses perpajakan, semakin mudah perusahaan menyusun SPT Tahunan Badan, mengevaluasi kondisi keuangan, dan mengambil keputusan bisnis berdasarkan data keuangan yang perusahaan catat secara akurat.

Seiring bertambahnya jumlah transaksi, penyusunan laporan keuangan fiskal secara manual akan membutuhkan waktu yang lebih lama dan meningkatkan risiko kesalahan pencatatan. Oleh karena itu, banyak perusahaan mulai menggunakan software akuntansi untuk membantu mengelola pembukuan dan administrasi perpajakan dalam satu sistem yang terintegrasi.

Accurate Online membantu perusahaan mencatat transaksi secara otomatis, menghasilkan laporan keuangan, mempermudah proses rekonsiliasi fiskal, serta menyiapkan data yang dibutuhkan dalam administrasi perpajakan. Dengan sistem yang saling terhubung, tim keuangan dapat bekerja lebih efisien, memperoleh data yang lebih akurat, dan lebih fokus mendukung pertumbuhan bisnis.

Jika Anda sedang mencari software akuntansi yang mampu mendukung pengelolaan keuangan sekaligus membantu proses administrasi perpajakan, Abcpoins.com sebagai partner resmi penjualan Software Akuntansi Accurate Indonesia siap membantu Anda. Melalui Abcpoins.com, Anda dapat memperoleh konsultasi gratis, demo Accurate Online, serta pendampingan implementasi sesuai kebutuhan bisnis sehingga proses pembukuan dan penyusunan laporan keuangan fiskal dapat berjalan lebih mudah, cepat, dan akurat.