Dalam bisnis tentunya mengenal istilah profit atau keuntungan yang di peroleh atas suatu kegiatan usaha, dari sinilah ada istilah profitabilitas yang diartikan sebagai hasil yang didapat dalam suatu usaha managemen atas dana yang diinvestasikan pemilik perusahaan. Dan untuk mengukur keuntungan itu ada yang namanya rasio profitabilitas. Yuuk cari tau pengertian rasio profitabilitas, fungsi dan jenis-jenis rasio profitabilitas silahkan simak artikel ini ya.

Pengerian Rasio Profitabilitas

Rasio Profitabilitas (Profitability Ratio) adalah perbandingan yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Sudana (2012:22) memberi pandangan bahwa profitabilitas adalah perbandingan untuk mengukur kemampuan perusahaan dalam mendapatkan keuntungan dengan memanfaatkan sumber daya yang dimiliki perusahaan seperti aktiva, modal, atau penjualan perusahaan.

”Semakin tinggi nilai rasio maka kondisi perusahaan diasumsikan semakin baik. Nilai yang tinggi ini melambangkan tingkat laba dan efisiensi perusahaan yang baik dan bisa dilihat dari tingkat pendapatan dan arus kas”

Rasio profitabilitas ini diperlukan untuk pencatatan transaksi keuangan yang biasanya dinilai oleh investor dan kreditur untuk menilai jumlah laba investasi yang akan diperoleh sehingga bisa menilai kemampuan perusahaan membayar utang kreditur.

Manfaat Rasio Profitabilitas

Mengapa akuntan perusahaan wajib untuk membuat profitabilitas saat menghitung untung-rugi sebuah perusahaan? Ada beberapa manfaat dari metode yang satu ini, antara lain:

- Mengetahui dengan pasti laba atau keuntungan dari sebuah perusahaan dalam periode tertentu.

- Menjadi tolok ukur dalam penilaian yang dilakukan bank/investor kepada perusahaan.

- Memahami efisiensi dari sebuah bisnis.

- Bagi manajer perusahaan, rasio profitabilitas bisa menjadi pegangan untuk mengevaluasi kinerja dalam perusahaan.

- Menjadi tolok ukur bagi trader saham dalam menilai apakah saham suatu perusahaan layak dibeli.

Melihat berbagai macam manfaat dari profitabilitas, maka, aspek ini sangat penting dalam penghitungan akuntansi sebuah perusahaan.

Fungsi Rasio Profitabilitas

Rasio profitabilitas dalam sebuah bisnis memiliki fungsi sebagai berikut:

- Diperlukan untuk pencatatan transaksi keuangan yang biasa dinilai oleh investor dan kreditur untuk menilai jumlah laba investasi yang akan diperoleh.

- Menilai kemampuan perusahaan membayar utang kepada kreditur berdasarkan tingkat pemakaian aset dan sumber daya lainnya sehingga terlihat tingkat efisiensi perusahaan tersebut.

- Mengukur efektivitas dan efisiensi manajemen perusahaan dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan yang dilihat dari unsur laporan keuangan.

- Menghitung atau mengukur keuntungan yang diperoleh perusahaan untuk satu periode tertentu

- Menilai posisi laba perusahaan di tahun sebelumnya dan tahun saat ini

- Menghitung pertumbuhan laba dari waktu ke waktu

Baca Juga : Berikut 4 Laporan Keuangan Dasar Untuk Bisnis

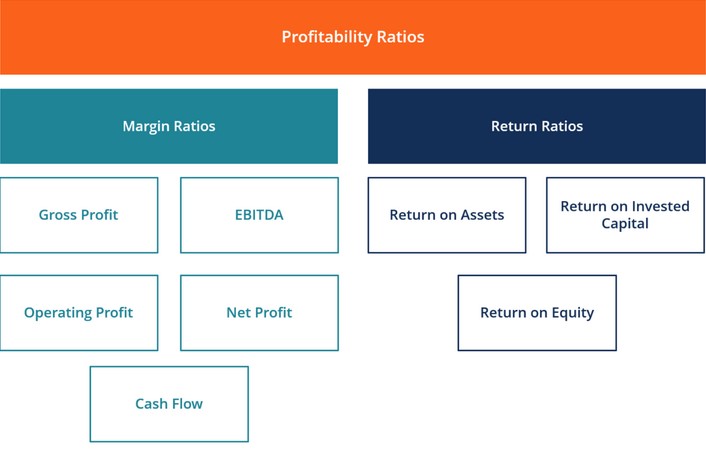

Jenis –Jenis Rasio

rasio ini dapat digeneralisasi menjadi dua kategori, sebagai berikut:

1. Rasio Margin

Rasio margin mewakili kemampuan perusahaan untuk mengubah penjualan menjadi keuntungan pada berbagai tingkat pengukuran.

Contohnya adalah margin laba kotor, margin laba operasi, margin laba bersih, margin arus kas, EBIT, EBITDA, EBITDAR, NOPAT, rasio biaya operasi, dan rasio overhead.

2. Rasio Pengembalian

Rasio pengembalian mewakili kemampuan perusahaan untuk menghasilkan pengembalian kepada pemegang saham atau para stake holder.

Contohnya termasuk pengembalian aset, laba atas ekuitas, pengembalian tunai atas aset, pengembalian utang, laba atas laba ditahan, laba atas pendapatan, laba yang disesuaikan dengan risiko, laba atas modal yang diinvestasikan, dan laba atas modal yang digunakan.

Rasio Profitabilitas yang umum digunakan dalam bisnis

Margin Laba Kotor ( Gross Profit Margin)

Marjin laba kotor merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba melalui persentase laba kotor dari penjualan. Laba kotor ini akan mengungkapkan seberapa besar laba yang diperoleh suatu perusahaan dengan mempertimbangkan biaya yang ditimbulkan untuk memproduksi produk atau jasanya. Semakin besar batas laba kotor, menunjukkan semakin baik/efisien kegiatan operasional perusahaan. Hal tersebut karena menunjukkan harga pokok penjualan lebih rendah dari penjualan itu sendiri yang berguna untuk audit operasional.

Dari pengertian diatas maka rumus yang berlaku untuk Marjin Laba Kotor adalah:

Marjin Laba Kotor = (Laba Kotor : Pendapatan Penjualan) x 100%

Contoh:

Marjin Laba Kotor adalah jika pada perusahaan A memiliki laba kotor Rp100.000.000. Total pendapatan perusahaan A adalah Rp120.000.000. Maka besaran Marjin Laba Kotornya adalah

Marjin Laba Kotor = (100.000.000 : 120.000.000) x 100 % = 83,33%

Margin EBITDA

EBITDA adalah singkatan Earnings Before Interest, Taxes, Depreciation, dan Amortization atau Penghasilan Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi.

Ini mewakili profitabilitas perusahaan sebelum memperhitungkan item non-operasional seperti bunga dan pajak, serta item non tunai seperti depresiasi dan amortisasi.

Manfaat dari menganalisis margin EBITDA perusahaan adalah mudah untuk membandingkannya dengan perusahaan lain karena tidak termasuk biaya yang mungkin fluktuatif atau agak diskresioner.

Kelemahan dari margin EBTIDA adalah dapat sangat berbeda dari laba bersih dan generasi arus kas aktual, yang merupakan indikator kinerja perusahaan yang lebih baik. EBITDA banyak digunakan dalam banyak metode penilaian.

Net Profit Margin

Margin laba bersih atau Net proft margin (NPM) adalah rasio untuk mengukur laba bersih perusahaan dan membaginya menjadi pendapatan total.

Ini memberikan gambaran terakhir tentang seberapa menguntungkan perusahaan setelah semua biaya, termasuk bunga dan pajak, telah diperhitungkan. Alasan untuk menggunakan margin laba bersih sebagai ukuran profitabilitas adalah karena memperhitungkan semuanya.

Kelemahan dari metrik ini adalah ia mencakup banyak “noise” seperti pengeluaran dan keuntungan satu kali, yang membuatnya lebih sulit untuk membandingkan kinerja perusahaan dengan para pesaingnya.

Rumus NPM

- (Beban / Penjualan Neto)

Margin Arus Kas

Margin arus kas adalah rasio yang menyatakan hubungan antara arus kas dari aktivitas operasi dan penjualan yang dihasilkan oleh bisnis. karena dalam rumusnya menghitung margin arus kas berhubungan dengan penghitungan NPM atau net profit margin.

Rasio profitabilitas ini mengukur kemampuan perusahaan untuk mengubah penjualan menjadi kas. Semakin tinggi persentase arus kas, semakin banyak uang tunai yang tersedia dari penjualan untuk membayar pemasok, dividen, utilitas, dan utang layanan, serta untuk membeli aset modal.

Rumus mencari margin arus kas

Arus Kas Arus = Arus Kas dari Aktivitas Operasi / Penjualan Bersih = _______%

Rasio Pengembalian Aset (Return on Assets Ratio)

merupakan rasio profitabilitas yang menunjukkan persentase keuntungan yang diperoleh perusahaan sehubungan dengan keseluruhan sumber daya atau total aset. Rasio ini akan menunjukkan efisiensi suatu perusahaan dalam mengelola asetnya bisa terlihat dari persentase rasio ini.

Rumus rasio pengembalian aset adalah sebagai berikut.

Rasio Pengembalian Aset = (Laba Bersih : Total Aset) x 100%

Rasio Pengembalian Ekuitas (Return on Equity Ratio)

merupakan rasio profitabilitas untuk menilai kemampuan perusahaan dalam menghasilkan laba dari investasi pemegang saham perusahaan tersebut. Rasio ini dihitung dari penghasilan perusahaan terhadap modal yang diinvestasikan oleh para pemilik perusahaan, sebagaimana rumus yang berlaku yaitu:

ROE = (Laba Bersih Setelah Pajak : Ekuitas Pemegang Saham) x 100%

Rasio Pengembalian Penjualan (Return on Sales Ratio)

merupakan rasio profitabilitas yang menampilkan tingkat keuntungan perusahaan setelah pembayaran biaya-biaya variabel produksi seperti upah pekerja, bahan baku, dan sejenisnya sebelum dikurangi pajak dan bunga. Rasio ini akan menunjukkan tingkat keuntungan yang diperoleh.

ROS = (Laba Sebelum Pajak dan Bunga : Penjualan) x 100%

Return on Invested Capital (ROIC)

Pengembalian modal yang diinvestasikan atau Return on Invested Capital ROIC) adalah ukuran pengembalian yang dihasilkan oleh semua penyedia modal, termasuk pemegang obligasi dan pemegang saham. Ini mirip dengan rasio ROE, tetapi lebih mencakup semua cakupannya karena mencakup pengembalian yang dihasilkan dari modal yang dipasok oleh pemegang obligasi.

Rumus ROIC yang disederhanakan dapat dihitung sebagai:

EBIT x (tarif 1 – pajak) / (nilai hutang + nilai + ekuitas).

Kekurangan Rasio Profitabilitas

- Ada keterbatasan teknis dalam penghitungan rasio ini

- Sulitnya menghitung profitabilitas apabila data tidak cukup

- Terkadang data tidak sesuai satu sama lain sehingga rasio pun tidak valid.

- Bisa terjadi windows dressing—perusahaan melakukan modifikasi sehingga performa saham terlihat menarik

- Perbedaan standar akuntansi yang dipakai pada setiap perusahaan

Terlepas dari kekurangan nya pada dasarnya menghitung laba perusahaaan dengan rasio tersebut masih digunakan oleh hampir semua perusahaan dan bisa menghasilkan hitungan yang valid

Untuk mempermudah dalam perhitungan rasio profitablitas Accurate online dapat anda gunakan untuk menghitung dengan mudah dan cepat.

Dengan laporan yang siap saji akan memudahkan anda atau manageman dalam pengambilan keputusan. Segera upgrade pembukuan Anda dengan Accurate online dapatkan diskon 25% untuk aktivasi Accurate Online disini, atau jika anda ingin mencoba dapatkan free tria selama 30 hari disini.