Banyak pebisnis menggunakan laba bersih sebagai indikator utama untuk menilai kinerja keuangan perusahaan. Ketika laba meningkat, mereka biasanya menganggap bisnis sedang berkembang. Sebaliknya, ketika laba menurun, banyak pemilik usaha mulai mengkhawatirkan kondisi keuangan perusahaannya. Padahal, laba bersih belum tentu mencerminkan seluruh perubahan nilai ekonomi yang terjadi dalam sebuah bisnis.

Selain menghasilkan laba dari aktivitas operasional, perusahaan juga dapat memperoleh keuntungan atau mengalami kerugian dari berbagai faktor lain, seperti perubahan nilai investasi, fluktuasi kurs mata uang asing, maupun revaluasi aset. Meskipun komponen tersebut tidak selalu masuk ke laporan laba rugi, perubahan tersebut tetap mempengaruhi nilai perusahaan secara keseluruhan.

Karena itu, akuntansi mengenal istilah pendapatan komprehensif (comprehensive income) untuk memberikan gambaran kondisi keuangan yang lebih lengkap. Melalui informasi ini, perusahaan dapat melihat seluruh perubahan ekuitas yang terjadi selama satu periode, bukan hanya hasil operasional yang tercermin dalam laba bersih.

Bagi pebisnis, investor, maupun manajemen perusahaan, pemahaman mengenai pendapatan komprehensif dapat membantu proses pengambilan keputusan yang lebih akurat. Lalu, apa sebenarnya pendapatan komprehensif, apa saja komponennya, dan bagaimana contohnya dalam laporan keuangan? Simak penjelasan lengkapnya berikut ini.

Baca Juga: Jurnal Pendapatan: Pengertian, Contoh, Cara Membuat, dan Pencatatannya

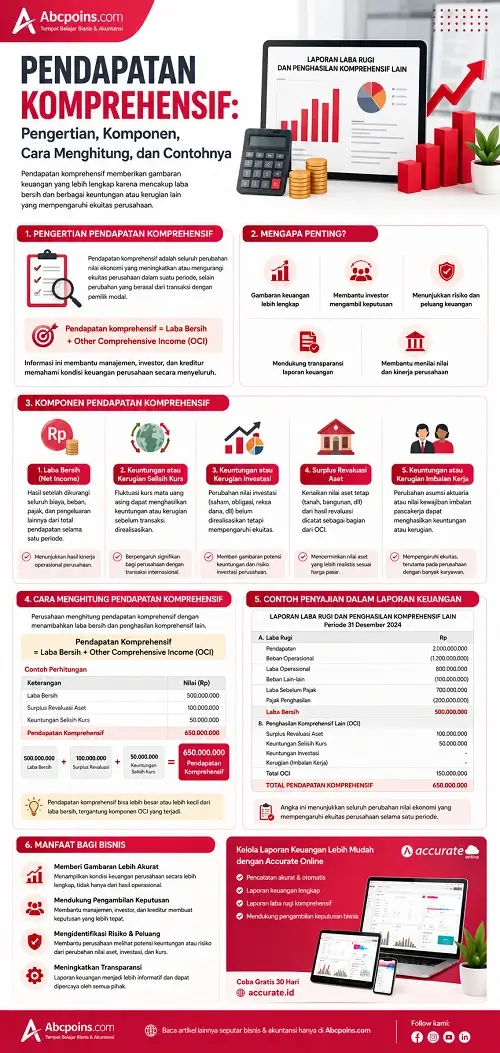

Pengertian Pendapatan Komprehensif

Pendapatan komprehensif adalah seluruh perubahan nilai ekonomi yang meningkatkan atau mengurangi ekuitas perusahaan dalam suatu periode, selain perubahan yang berasal dari transaksi dengan pemilik modal. Dalam akuntansi, perusahaan menghitung pendapatan komprehensif dengan menggabungkan laba bersih dan berbagai keuntungan atau kerugian lain yang belum direalisasikan tetapi tetap mempengaruhi kondisi keuangan perusahaan.

Secara sederhana, pendapatan komprehensif memberikan gambaran yang lebih luas dibanding laba bersih. Jika laba bersih hanya mencerminkan hasil dari pendapatan dan beban yang terjadi selama periode tertentu, maka pendapatan komprehensif juga mencakup berbagai perubahan nilai ekonomi yang belum masuk ke laba rugi tetapi tetap mempengaruhi ekuitas perusahaan.

Karena itu, perusahaan biasanya menyajikan informasi tersebut dalam laporan laba rugi dan penghasilan komprehensif lain (statement of comprehensive income). Melalui laporan ini, manajemen, investor, maupun kreditur dapat memahami kondisi keuangan perusahaan secara lebih menyeluruh.

Bagi pebisnis, informasi pendapatan komprehensif membantu memberikan gambaran yang lebih realistis mengenai kesehatan keuangan perusahaan. Dengan memahami laporan tersebut, pemilik bisnis dapat melihat perubahan nilai perusahaan secara lebih lengkap dan mengambil keputusan yang lebih tepat untuk mendukung pertumbuhan usaha.

Komponen Pendapatan Komprehensif

Laba Bersih

Laba bersih merupakan komponen utama dalam pendapatan komprehensif. Perusahaan memperoleh laba bersih setelah mengurangi seluruh biaya operasional, biaya administrasi, beban bunga, pajak, dan pengeluaran lainnya dari total pendapatan yang berhasil diperoleh selama satu periode.

Dalam praktik bisnis, laba bersih sering menjadi indikator pertama yang digunakan untuk menilai kinerja perusahaan. Ketika laba bersih meningkat, perusahaan biasanya menunjukkan performa operasional yang lebih baik. Sebaliknya, penurunan laba bersih sering menjadi sinyal bahwa bisnis perlu melakukan evaluasi terhadap strategi penjualan maupun pengelolaan biaya.

Meskipun demikian, laba bersih belum sepenuhnya menggambarkan seluruh perubahan nilai ekonomi perusahaan. Karena itu, akuntansi menggabungkan laba bersih dengan komponen OCI untuk menghasilkan pendapatan komprehensif yang lebih lengkap.

Keuntungan atau Kerugian Selisih Kurs

Perusahaan yang melakukan transaksi internasional sering berhadapan dengan perubahan nilai tukar mata uang asing. Ketika kurs mengalami fluktuasi, perusahaan dapat memperoleh keuntungan maupun mengalami kerugian meskipun transaksi tersebut belum benar-benar diselesaikan.

Sebagai contoh, perusahaan eksportir yang menerima pembayaran dalam mata uang dolar AS dapat memperoleh keuntungan ketika nilai tukar dolar menguat terhadap rupiah. Sebaliknya, perusahaan importir dapat menghadapi tambahan biaya ketika nilai tukar rupiah melemah.

Perubahan nilai tersebut sering mempengaruhi posisi keuangan perusahaan sebelum keuntungan atau kerugian benar-benar direalisasikan. Karena itu, akuntansi mencatatnya sebagai bagian dari penghasilan komprehensif lain agar laporan keuangan tetap mencerminkan kondisi ekonomi yang sebenarnya.

Bagi perusahaan yang memiliki aktivitas ekspor-impor atau investasi luar negeri, komponen ini sering memberikan pengaruh yang cukup signifikan terhadap nilai ekuitas perusahaan.

Keuntungan atau Kerugian Investasi

Banyak perusahaan menempatkan sebagian dananya pada instrumen investasi seperti saham, obligasi, reksa dana, maupun aset keuangan lainnya. Seiring berjalannya waktu, nilai investasi tersebut dapat mengalami kenaikan maupun penurunan tergantung kondisi pasar.

Meskipun perusahaan belum menjual investasi tersebut, perubahan nilainya tetap mempengaruhi kekayaan perusahaan. Karena itu, akuntansi mencatat perubahan nilai tersebut sebagai bagian dari penghasilan komprehensif lain sebelum perusahaan merealisasikan keuntungan atau kerugian tersebut.

Komponen ini membantu pengguna laporan keuangan memahami bagaimana kondisi pasar mempengaruhi nilai aset perusahaan. Selain itu, informasi ini juga memberikan gambaran mengenai potensi keuntungan maupun risiko investasi yang dimiliki perusahaan.

Semakin besar portofolio investasi yang perusahaan miliki, maka semakin besar pula pengaruh perubahan nilainya terhadap pendapatan komprehensif.

Surplus Revaluasi Aset

Perusahaan terkadang melakukan revaluasi terhadap aset tetap seperti tanah, bangunan, maupun properti lainnya untuk menyesuaikan nilainya dengan harga pasar saat ini. Ketika hasil revaluasi menunjukkan nilai yang lebih tinggi dibanding nilai buku sebelumnya, perusahaan memperoleh surplus revaluasi aset.

Kenaikan nilai tersebut tidak berasal dari aktivitas operasional maupun penjualan aset. Namun, perubahan tersebut tetap meningkatkan nilai ekonomi perusahaan secara keseluruhan. Karena itu, perusahaan mencatat surplus revaluasi sebagai bagian dari pendapatan komprehensif, bukan sebagai laba bersih.

Komponen ini cukup penting bagi perusahaan yang memiliki aset bernilai besar. Sebab, revaluasi dapat memberikan gambaran yang lebih realistis mengenai nilai kekayaan perusahaan dibanding hanya menggunakan nilai historis yang tercatat dalam pembukuan.

Melalui informasi ini, investor dan kreditur dapat melihat kekuatan aset perusahaan secara lebih akurat.

Keuntungan atau Kerugian Program Imbalan Kerja

Banyak perusahaan menyediakan program imbalan pascakerja bagi karyawan, seperti dana pensiun maupun manfaat pensiun lainnya. Dalam proses perhitungannya, perusahaan menggunakan berbagai asumsi aktuaria, seperti usia pensiun, tingkat inflasi, hingga harapan hidup karyawan.

Ketika asumsi tersebut berubah, nilai kewajiban perusahaan terhadap program imbalan kerja juga dapat berubah. Perubahan tersebut dapat menghasilkan keuntungan maupun kerugian yang tidak berasal dari aktivitas operasional perusahaan.

Karena itu, akuntansi mencatat perubahan tersebut sebagai bagian dari penghasilan komprehensif lain. Meskipun terlihat tidak berkaitan langsung dengan penjualan atau laba perusahaan, komponen ini tetap mempengaruhi posisi keuangan dan nilai ekuitas perusahaan dalam jangka panjang.

Bagi perusahaan dengan jumlah karyawan yang besar, perubahan nilai kewajiban imbalan kerja sering memberikan dampak yang cukup signifikan terhadap laporan pendapatan komprehensif.

Baca Juga: Pengertian Pendapatan: Jenis, Contoh, Cara Menghitung, dan Bedanya dengan Keuntungan

Cara Menghitung Pendapatan Komprehensif

Perusahaan menghitung pendapatan komprehensif dengan menggabungkan laba bersih dan seluruh komponen Other Comprehensive Income (OCI) atau penghasilan komprehensif lain yang muncul selama satu periode akuntansi. Perhitungan ini membantu perusahaan melihat kondisi keuangan secara lebih menyeluruh karena tidak hanya berfokus pada hasil operasional, tetapi juga mempertimbangkan berbagai perubahan nilai ekonomi yang mempengaruhi ekuitas perusahaan.

Berbeda dengan laba bersih yang hanya mencerminkan hasil aktivitas operasional, pendapatan komprehensif memberikan gambaran yang lebih lengkap mengenai kinerja keuangan perusahaan. Karena itu, banyak investor, kreditur, dan manajemen menggunakan informasi ini untuk menilai kondisi bisnis secara lebih akurat.

Secara umum, perusahaan dapat menggunakan rumus berikut untuk menghitung pendapatan komprehensif:

Pendapatan Komprehensif=Laba Bersih+Other Comprehensive Income

Dalam rumus tersebut, laba bersih berasal dari hasil pendapatan setelah perusahaan mengurangi seluruh biaya dan beban usaha. Sementara itu, OCI berasal dari berbagai keuntungan atau kerugian yang belum direalisasikan tetapi tetap mempengaruhi nilai perusahaan, seperti surplus revaluasi aset, keuntungan atau kerugian selisih kurs, hingga perubahan nilai investasi tertentu.

Contoh Perhitungan Pendapatan Komprehensif

Agar lebih mudah dipahami, perhatikan contoh berikut.

Sebuah perusahaan memiliki data keuangan sebagai berikut:

- Laba bersih: Rp500.000.000

- Surplus revaluasi aset: Rp100.000.000

- Keuntungan selisih kurs: Rp50.000.000

Berdasarkan data tersebut, perusahaan dapat menghitung pendapatan komprehensif dengan menjumlahkan seluruh komponen yang mempengaruhi ekuitas selama periode berjalan.

500.000.000+100.000.000+50.000.000=650.000.000

Dari perhitungan tersebut, perusahaan memperoleh pendapatan komprehensif sebesar Rp650.000.000.

Contoh di atas menunjukkan bahwa pendapatan komprehensif dapat memiliki nilai yang lebih besar dibanding laba bersih. Hal ini terjadi karena perusahaan juga memperoleh tambahan nilai ekonomi dari komponen lain di luar aktivitas operasional utama.

Dalam praktik bisnis, kondisi seperti ini cukup sering terjadi pada perusahaan yang memiliki aset bernilai besar, investasi keuangan, maupun aktivitas transaksi internasional. Karena itu, perusahaan tidak dapat hanya mengandalkan laba bersih untuk menilai kinerja keuangan secara keseluruhan.

Dengan memahami cara menghitung pendapatan komprehensif, pebisnis dapat membaca laporan keuangan secara lebih mendalam dan memahami berbagai faktor yang mempengaruhi nilai perusahaan dari waktu ke waktu. Informasi ini juga membantu manajemen mengambil keputusan bisnis yang lebih tepat berdasarkan kondisi keuangan yang sebenarnya.

Kenapa Pendapatan Komprehensif Penting?

Pendapatan komprehensif tidak hanya menjadi kebutuhan pelaporan akuntansi, tetapi juga membantu perusahaan memahami kondisi keuangan secara lebih menyeluruh.

Memberikan Gambaran Kinerja Keuangan yang Lebih Lengkap

Laba bersih memang menunjukkan hasil operasional perusahaan. Namun, laba bersih tidak selalu mencerminkan seluruh perubahan nilai ekonomi yang terjadi dalam bisnis.

Pendapatan komprehensif membantu perusahaan melihat gambaran keuangan yang lebih lengkap karena mencakup laba bersih dan berbagai komponen lain yang mempengaruhi ekuitas perusahaan.

Membantu Investor Mengambil Keputusan

Investor tidak hanya melihat laba bersih saat menilai sebuah perusahaan. Mereka juga memperhatikan pendapatan komprehensif untuk memahami potensi keuntungan maupun risiko yang mungkin muncul di masa depan.

Melalui informasi tersebut, investor dapat menilai kesehatan keuangan perusahaan secara lebih objektif.

Menunjukkan Risiko dan Peluang Keuangan

Beberapa komponen pendapatan komprehensif berasal dari perubahan nilai investasi, fluktuasi kurs, atau revaluasi aset. Informasi tersebut membantu perusahaan mengidentifikasi risiko maupun peluang yang mempengaruhi nilai bisnis.

Mendukung Transparansi Laporan Keuangan

Pendapatan komprehensif membuat laporan keuangan menjadi lebih transparan karena perusahaan menyajikan seluruh perubahan ekonomi yang mempengaruhi ekuitas. Dengan demikian, pengguna laporan keuangan dapat memperoleh informasi yang lebih lengkap untuk proses pengambilan keputusan.

Baca Juga: Disposable Income dalam Bisnis: Pengertian, Fungsi, dan Cara Menghitung

Kesimpulan

Pendapatan komprehensif adalah ukuran yang lebih luas dibanding laba bersih karena mencakup seluruh perubahan nilai ekonomi yang mempengaruhi ekuitas perusahaan, termasuk penghasilan komprehensif lain. Informasi ini membantu perusahaan, investor, dan pemangku kepentingan memahami kondisi keuangan secara lebih menyeluruh.

Dengan memahami komponen, perhitungan, dan fungsi pendapatan komprehensif, pebisnis dapat membaca laporan keuangan dengan lebih akurat dan mengambil keputusan berdasarkan kondisi perusahaan yang sebenarnya.

Untuk membantu proses pencatatan dan penyusunan laporan keuangan secara lebih rapi, banyak bisnis menggunakan software akuntansi seperti Accurate Online. Anda juga dapat menemukan berbagai artikel bisnis dan akuntansi lainnya melalui Abcpoins.com untuk membantu mengembangkan bisnis secara lebih profesional.