Proses akuntansi pada UMKM sering dianggap sederhana, bahkan banyak pemilik usaha kecil masih mengabaikannya dalam operasional sehari-hari. Banyak pelaku UMKM lebih fokus pada penjualan dan produksi, sehingga mereka menunda pencatatan keuangan atau hanya mencatat seadanya. Padahal, pencatatan keuangan yang rapi membantu pemilik usaha memahami kondisi bisnis secara nyata, mulai dari arus kas, keuntungan, hingga potensi kerugian.

Tanpa proses akuntansi yang jelas, pemilik usaha akan kesulitan mengambil keputusan penting. Mereka tidak bisa mengetahui apakah bisnis benar-benar menghasilkan keuntungan atau justru mengalami kerugian yang tersembunyi. Selain itu, pencatatan yang tidak tertata juga berisiko menimbulkan kesalahan perhitungan, kebocoran keuangan, hingga kesulitan saat mengajukan pinjaman atau mencari investor.

Menariknya, proses akuntansi pada UMKM tidak berjalan dengan cara yang sama seperti pada perusahaan menengah. Perusahaan menengah biasanya menggunakan sistem yang lebih terstruktur, melibatkan tim khusus, dan didukung oleh teknologi yang lebih canggih. Sementara itu, UMKM cenderung menggunakan metode yang lebih sederhana dan fleksibel sesuai dengan kapasitas usaha mereka. Terkadang yang mengerjakan keuangan pun dilakukan oleh si Pemilik.

Perbedaan ini tidak terjadi secara kebetulan. Skala usaha, jumlah transaksi, kompleksitas operasional, serta kebutuhan laporan keuangan mendorong setiap jenis bisnis menerapkan proses akuntansi yang berbeda. Semakin besar bisnis, semakin tinggi pula kebutuhan akan sistem pencatatan yang akurat, detail, dan terintegrasi.

Lalu, seperti apa sebenarnya proses akuntansi pada UMKM? Bagaimana alurnya dalam praktik sehari-hari? Dan apa saja faktor utama yang membuat proses tersebut berbeda dengan perusahaan menengah? Simak penjelasan lengkapnya dalam artikel berikut ini.

Baca Juga: PSAK EMKM: Pengertian, Tujuan, dan Cara Penerapannya untuk UMKM

Pengertian Proses Akuntansi

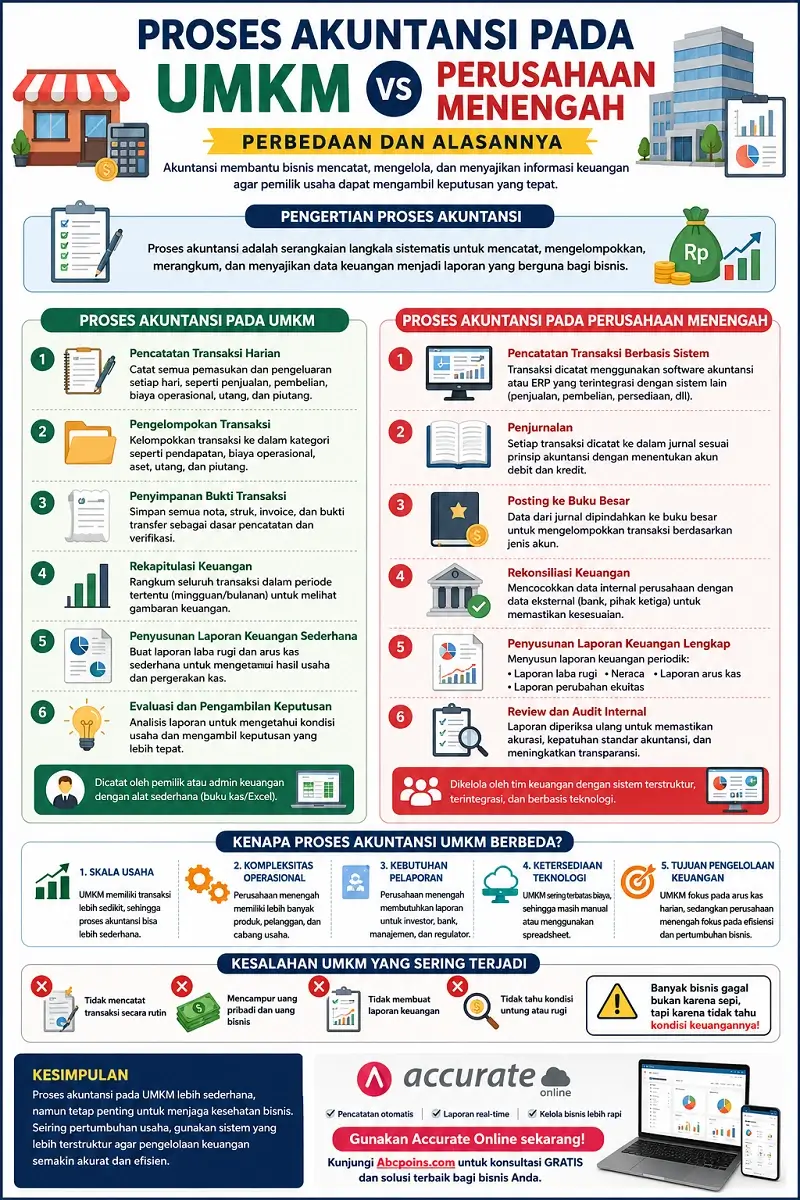

Proses akuntansi adalah serangkaian langkah sistematis yang membantu bisnis mencatat, mengelola, dan menyajikan informasi keuangan secara terstruktur. Setiap pelaku usaha menggunakan proses ini untuk mengubah data transaksi menjadi laporan keuangan yang dapat digunakan dalam pengambilan keputusan.

Dalam praktiknya, pelaku usaha mencatat setiap transaksi yang terjadi, seperti penjualan, pembelian, pembayaran, dan penerimaan kas. Setelah itu, mereka mengelompokkan transaksi tersebut ke dalam kategori tertentu agar lebih mudah dianalisis. Selanjutnya, mereka merangkum data keuangan dan menyusunnya menjadi laporan seperti laporan laba rugi, arus kas, dan posisi keuangan.

Proses akuntansi tidak hanya berfungsi sebagai alat pencatatan, tetapi juga membantu pemilik usaha memahami kondisi finansial bisnis secara menyeluruh. Dengan menjalankan proses ini secara konsisten, pelaku usaha dapat memantau kinerja bisnis, mengontrol pengeluaran, serta merencanakan strategi keuangan yang lebih efektif.

Baik UMKM maupun perusahaan menengah sama-sama menggunakan proses akuntansi. Namun, masing-masing menerapkan proses tersebut dengan cara yang berbeda, tergantung pada skala usaha, kompleksitas transaksi, dan kebutuhan laporan keuangan.

Proses Akuntansi pada UMKM

UMKM menjalankan proses akuntansi dengan pendekatan yang lebih sederhana, tetapi tetap harus sistematis agar data keuangan tetap akurat. Pemilik usaha biasanya mengelola langsung proses ini atau dibantu oleh admin keuangan dengan alat yang masih sederhana seperti buku kas atau spreadsheet.

Agar prosesnya berjalan efektif, UMKM tetap perlu mengikuti alur akuntansi yang jelas, mulai dari pencatatan hingga penyusunan laporan. Berikut tahapan lengkapnya:

Pencatatan Transaksi Harian

Pemilik usaha mencatat setiap transaksi yang terjadi setiap hari, baik pemasukan maupun pengeluaran. Mereka mencatat penjualan, pembelian bahan baku, biaya operasional, hingga pembayaran utang.

Pencatatan ini menjadi fondasi utama dalam proses akuntansi. Jika pemilik usaha melewatkan satu transaksi saja, maka laporan keuangan bisa menjadi tidak akurat. Karena itu, pelaku UMKM perlu mencatat transaksi secara rutin dan disiplin, bukan menunda hingga akhir minggu atau akhir bulan.

Banyak UMKM menggunakan buku kas sederhana atau Excel untuk mencatat transaksi. Beberapa juga mulai menggunakan aplikasi akuntansi untuk mempermudah proses pencatatan.

Pengelompokan Transaksi

Setelah mencatat transaksi, pemilik usaha mengelompokkan setiap transaksi ke dalam kategori tertentu. Mereka biasanya memisahkan transaksi menjadi beberapa jenis, seperti pendapatan, biaya operasional, pembelian aset, serta utang dan piutang.

Pengelompokan ini membantu pemilik usaha memahami arus keuangan dengan lebih jelas. Dengan mengelompokkan transaksi, mereka dapat melihat pos pengeluaran terbesar, sumber pendapatan utama, serta potensi pemborosan yang perlu ditekan.

Tanpa pengelompokan yang rapi, data keuangan akan terlihat acak dan sulit dianalisis.

Penyimpanan Bukti Transaksi

Pemilik usaha menyimpan setiap bukti transaksi seperti nota, struk, invoice, dan bukti transfer. Mereka biasanya mengarsipkan dokumen ini secara fisik maupun digital.

Bukti transaksi berfungsi sebagai dasar pencatatan dan alat verifikasi jika terjadi kesalahan. Saat pemilik usaha menemukan selisih dalam laporan keuangan, mereka dapat memeriksa kembali bukti transaksi untuk memastikan kebenarannya.

Dengan menyimpan bukti transaksi secara rapi, UMKM dapat meningkatkan kredibilitas laporan keuangan, terutama saat berhadapan dengan pihak eksternal seperti bank atau investor.

Rekapitulasi Keuangan

Pemilik usaha mengumpulkan dan merangkum seluruh transaksi dalam periode tertentu, biasanya mingguan atau bulanan. Mereka menggabungkan data pemasukan dan pengeluaran untuk melihat gambaran keuangan secara menyeluruh.

Proses rekapitulasi membantu pemilik usaha menghemat waktu saat menyusun laporan keuangan. Mereka tidak perlu lagi memeriksa satu per satu transaksi harian karena data sudah diringkas dalam satu periode.

Selain itu, rekapitulasi juga membantu pemilik usaha memantau tren keuangan, seperti peningkatan penjualan atau kenaikan biaya operasional.

Penyusunan Laporan Keuangan Sederhana

Setelah melakukan rekapitulasi, pemilik usaha menyusun laporan keuangan sederhana. Mereka biasanya membuat laporan laba rugi untuk mengetahui hasil usaha dalam satu periode.

Selain itu, beberapa UMKM juga menyusun laporan arus kas untuk memantau pergerakan uang masuk dan keluar. Laporan ini membantu mereka memastikan bisnis tetap memiliki kas yang cukup untuk operasional.

Meskipun masih sederhana, laporan ini tetap memberikan gambaran penting tentang kondisi bisnis.

Evaluasi dan Pengambilan Keputusan

Pemilik usaha menggunakan laporan keuangan sebagai dasar untuk mengevaluasi kinerja bisnis. Mereka menganalisis apakah usaha menghasilkan keuntungan, mengalami penurunan, atau menghadapi masalah keuangan.

Berdasarkan hasil evaluasi, pemilik usaha dapat mengambil keputusan yang lebih tepat, seperti menekan biaya, meningkatkan harga jual, atau menambah strategi pemasaran.

Dengan menjalankan tahap ini secara rutin, UMKM dapat berkembang lebih terarah dan menghindari risiko kerugian yang tidak terdeteksi.

Proses Akuntansi pada Perusahaan Menengah

Perusahaan menengah menjalankan proses akuntansi dengan sistem yang lebih terstruktur dan terintegrasi. Tim keuangan biasanya mengelola proses ini dengan pembagian tugas yang jelas agar setiap tahap berjalan akurat dan terkontrol.

Perusahaan menghadapi jumlah transaksi yang lebih banyak dan kompleks, sehingga mereka membutuhkan sistem yang mampu mengelola data secara realtime. Selain itu, manajemen juga membutuhkan laporan keuangan yang detail untuk mendukung pengambilan keputusan strategis.

Berikut tahapan umum proses akuntansi pada perusahaan menengah:

Pencatatan Transaksi Berbasis Sistem

Tim keuangan mencatat setiap transaksi menggunakan software akuntansi atau sistem ERP. Sistem ini membantu mereka mencatat data secara otomatis, cepat, dan minim kesalahan. Perusahaan biasanya mengintegrasikan sistem akuntansi dengan sistem lain, seperti penjualan, pembelian, dan persediaan. Integrasi ini memungkinkan data masuk secara langsung tanpa perlu input manual berulang.

Dengan menggunakan sistem, perusahaan dapat memantau kondisi keuangan secara realtime dan mengurangi risiko human error. Selain itu, kehadiran sistem pencatatan membantu untuk mengintegrasikan ke berbagai software atau dashboard lainnya.

Penjurnalan

Tim akuntansi mencatat setiap transaksi ke dalam jurnal sesuai dengan prinsip akuntansi yang berlaku. Mereka menentukan akun debit dan kredit secara tepat agar pencatatan tetap seimbang.

Proses penjurnalan membantu perusahaan menjaga konsistensi data keuangan. Setiap transaksi memiliki catatan yang jelas, sehingga tim dapat menelusuri kembali data jika diperlukan.

Dengan penjurnalan yang rapi, perusahaan dapat memastikan bahwa seluruh aktivitas keuangan tercatat dengan benar.

Posting ke Buku Besar

Setelah melakukan penjurnalan, tim akuntansi memindahkan data ke buku besar. Mereka mengelompokkan transaksi berdasarkan jenis akun, seperti kas, pendapatan, beban, dan utang.

Proses ini membantu perusahaan melihat saldo setiap akun secara keseluruhan. Manajemen dapat mengetahui posisi keuangan dengan lebih jelas melalui data yang sudah terstruktur.

Buku besar juga menjadi dasar utama dalam penyusunan laporan keuangan.

Rekonsiliasi Keuangan

Tim keuangan melakukan rekonsiliasi dengan mencocokkan data internal perusahaan dengan data eksternal, seperti rekening bank atau laporan dari pihak ketiga.

Mereka memeriksa apakah terdapat perbedaan antara catatan perusahaan dan transaksi yang terjadi di bank. Jika menemukan selisih, tim akan menelusuri penyebabnya dan segera melakukan penyesuaian.

Rekonsiliasi membantu perusahaan menjaga akurasi data dan mencegah kesalahan pencatatan.

Penyusunan Laporan Keuangan Lengkap

Tim akuntansi menyusun laporan keuangan secara periodik, biasanya setiap bulan, kuartal, atau tahun. Mereka menyajikan data keuangan dalam bentuk yang lebih terstruktur dan mudah dianalisis.

Perusahaan menengah biasanya menyusun beberapa laporan utama, seperti:

- Laporan laba rugi untuk mengetahui kinerja usaha

- Neraca untuk melihat posisi keuangan

- Laporan arus kas untuk memantau aliran kas

- Laporan perubahan ekuitas untuk melihat perubahan modal

Laporan ini membantu manajemen memahami kondisi bisnis secara menyeluruh dan mengambil keputusan yang lebih tepat.

Baca Juga: Cara Menentukan Sektor Bisnis 2026 untuk UMKM hingga Korporasi

Review dan Audit Internal

Setelah menyusun laporan, tim keuangan melakukan review untuk memastikan semua data sudah akurat dan sesuai dengan standar akuntansi. Mereka memeriksa kembali pencatatan, perhitungan, dan kelengkapan dokumen.

Beberapa perusahaan juga memiliki tim audit internal yang melakukan pemeriksaan secara independen. Tim ini mengevaluasi sistem akuntansi dan memastikan perusahaan menjalankan prosedur dengan benar.

Proses review dan audit membantu perusahaan meningkatkan transparansi, mengurangi risiko kesalahan, serta menjaga kepercayaan pihak eksternal seperti investor dan lembaga keuangan.

Kenapa Proses Akuntansi UMKM Berbeda?

Perbedaan proses akuntansi antara UMKM dan perusahaan menengah tidak terjadi secara kebetulan. Setiap jenis usaha memiliki kebutuhan, tantangan, dan tujuan yang berbeda, sehingga mereka menerapkan sistem akuntansi yang menyesuaikan kondisi tersebut.

Pemilik UMKM biasanya mengutamakan kepraktisan dan efisiensi, sementara perusahaan menengah menuntut akurasi, kontrol, dan integrasi data yang lebih tinggi. Perbedaan inilah yang akhirnya membentuk proses akuntansi yang berbeda di masing-masing skala bisnis.

Berikut beberapa faktor utama yang memengaruhi perbedaan tersebut:

Skala Usaha

Skala usaha menjadi faktor paling mendasar yang memengaruhi proses akuntansi. UMKM biasanya menjalankan bisnis dengan transaksi yang masih terbatas, sehingga mereka dapat mengelola pencatatan secara sederhana.

Sebaliknya, perusahaan menengah menangani transaksi dalam jumlah besar setiap hari. Mereka harus mencatat penjualan, pembelian, gaji karyawan, hingga transaksi antar divisi. Kondisi ini mendorong perusahaan untuk menggunakan sistem yang lebih kompleks agar data tetap akurat dan mudah dikelola.

Semakin besar skala usaha, semakin tinggi pula kebutuhan akan sistem akuntansi yang terstruktur.

Kompleksitas Operasional

UMKM umumnya memiliki operasional yang lebih sederhana, seperti menjual satu jenis produk atau melayani area tertentu. Hal ini membuat alur keuangan lebih mudah dipantau.

Di sisi lain, perusahaan menengah biasanya mengelola berbagai produk, melayani lebih banyak pelanggan, dan bahkan memiliki beberapa cabang. Mereka juga harus mengatur stok, distribusi, serta berbagai aktivitas operasional lainnya.

Kompleksitas ini membuat perusahaan membutuhkan proses akuntansi yang lebih detail agar setiap aktivitas keuangan dapat tercatat dengan jelas dan terkontrol.

Kebutuhan Pelaporan

UMKM biasanya menyusun laporan keuangan untuk kebutuhan internal, seperti memantau keuntungan dan arus kas. Pemilik usaha menggunakan laporan tersebut untuk mengambil keputusan operasional sehari-hari.

Berbeda dengan itu, perusahaan menengah harus menyusun laporan untuk berbagai pihak, seperti manajemen, investor, bank, dan bahkan regulator. Setiap pihak membutuhkan informasi yang akurat dan terperinci.

Karena itu, perusahaan menengah harus menyusun laporan keuangan yang lebih lengkap, terstandarisasi, dan dapat dipertanggungjawabkan.

Ketersediaan Teknologi

Banyak UMKM masih mengandalkan pencatatan manual atau spreadsheet sederhana karena keterbatasan biaya dan sumber daya. Mereka cenderung memilih metode yang mudah digunakan tanpa memerlukan investasi besar.

Sebaliknya, perusahaan menengah sudah mengalokasikan anggaran untuk menggunakan software akuntansi atau sistem ERP. Teknologi ini membantu mereka mengotomatisasi proses pencatatan, mengurangi kesalahan, dan mempercepat penyusunan laporan.

Perbedaan akses terhadap teknologi ini secara langsung memengaruhi cara masing-masing bisnis menjalankan proses akuntansi.

Tujuan Pengelolaan Keuangan

UMKM biasanya fokus menjaga kelangsungan usaha. Pemilik usaha lebih memperhatikan arus kas harian, memastikan bisnis tetap berjalan, dan menghindari kerugian.

Sementara itu, perusahaan menengah tidak hanya fokus pada operasional, tetapi juga pada efisiensi, profitabilitas, dan pertumbuhan jangka panjang. Mereka menggunakan data keuangan untuk merancang strategi bisnis, mengoptimalkan biaya, dan meningkatkan kinerja perusahaan.

Perbedaan tujuan ini membuat perusahaan menengah membutuhkan proses akuntansi yang lebih mendalam dan berbasis analisis.

Baca Juga: 7 Jenis Risiko Keuangan yang Sering Diabaikan UMKM & Solusi

Kesimpulan

Proses akuntansi pada UMKM memang lebih sederhana dibandingkan perusahaan menengah, tetapi tetap memiliki peran penting dalam menjaga kesehatan bisnis. Perbedaan proses ini muncul karena skala usaha, kompleksitas operasional, serta kebutuhan pelaporan yang berbeda.

UMKM cukup menggunakan sistem pencatatan yang sederhana, namun tetap harus rapi dan konsisten. Seiring pertumbuhan bisnis, pemilik usaha perlu mulai beralih ke sistem yang lebih terstruktur agar pengelolaan keuangan tetap akurat dan efisien.

Untuk mempermudah proses tersebut, Anda bisa menggunakan Accurate Online sebagai solusi akuntansi yang praktis dan sesuai untuk UMKM hingga perusahaan menengah. Kunjungi Abcpoins.com untuk mendapatkan konsultasi gratis dan informasi lengkap untuk pengelolaan keuangan bisnis Anda semakin optimal.